如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

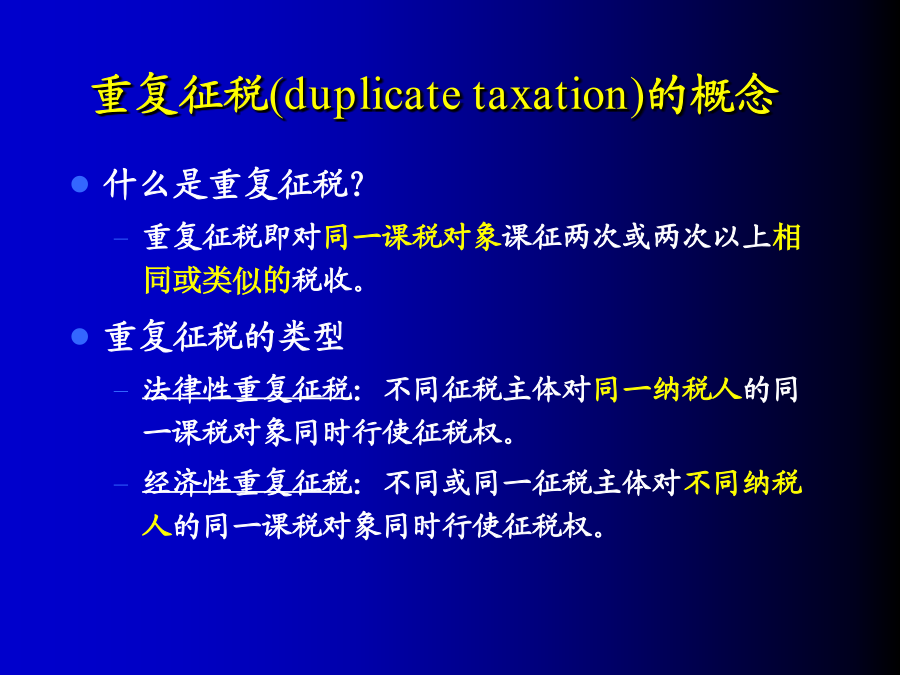

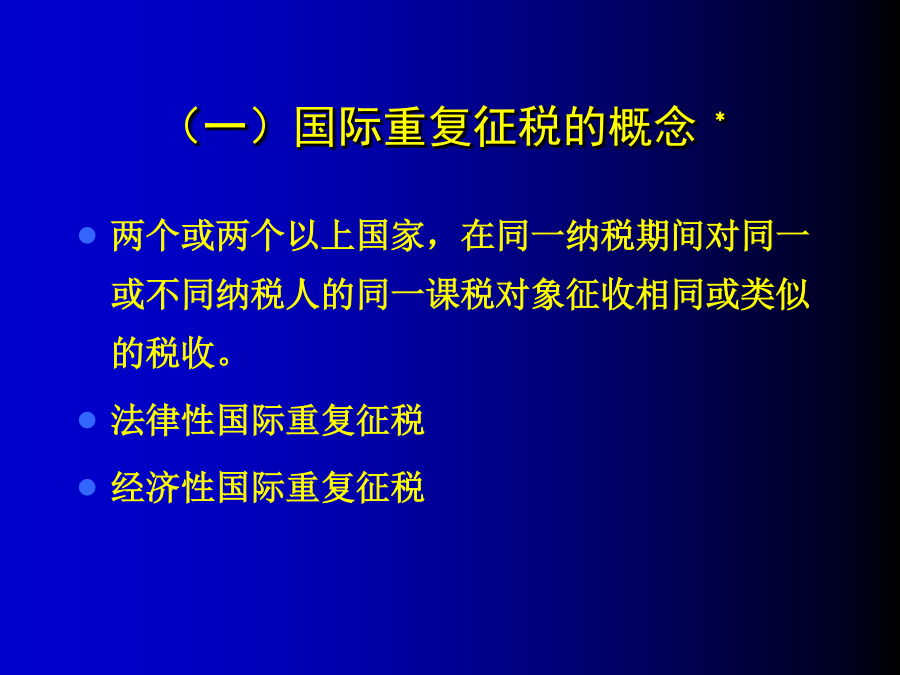

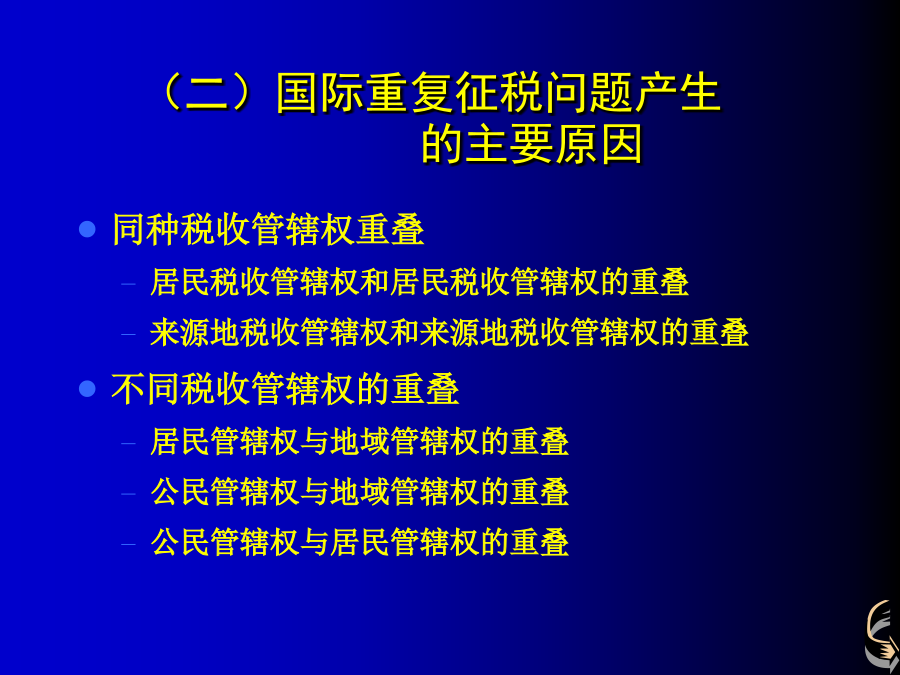

第三章国际重复征税及其免除一、国际重复征税问题的产生重复征税(duplicatetaxation)的概念(一)国际重复征税的概念﹡(二)国际重复征税问题产生的主要原因(一)主要途径 (二)避免同种税收管辖权重叠所造成的国际重复征税的方法 (三)不同税收管辖权重叠所造成的国际重复征税的免除(一)解决国际重复征税问题的主要途径(方式)(二)避免同种税收管辖权重叠所造成的国际重复征税的方法约束居民管辖权的国际规范约束地域管辖权的国际规范(三)不同税收管辖权重叠所造成的国际重复征税的免除低税法扣除法(deduction)免税法(exemption)◎累进免税法公式:免税法举例: 假定甲国一居民公司在某纳税年度中总所得100万元,其中来自居住国甲国的所得70万元,来自来源国乙国的所得为30万元。为简化起见,假定甲国实行全额累进税率,其中,应税所得61万元—80万元的适用税率为35%,81万元—100万元的适用税率为40%;来源国乙国实行30%的比例税率。现计算该公司应向甲国缴纳多少税款。3.3不同税收管辖权重叠所造成的所得国际重复征税的减除方法例:甲国居民公司A例:甲国居民公司A抵免法 全称为外国税收抵免法,即一国政府在对本国居民的国外所得征税时,允许其用国外已纳的税款冲抵在本国应缴纳的税款,从而实际征收的税款只为该居民应纳本国税款与已纳外国税款的差额。 抵免法可以有效地免除国际重复征税。 抵免法 1.抵免限额 2.直接抵免与间接抵免 3.外国税收抵免的汇率问题 4.费用分摊 5.税收饶让抵免1.抵免限额 在实践中,各国为了保证本国的税收利益,都实行普通抵免。即规定本国应纳税款的抵免额不能超过国外所得按照居住国税率计算的应纳税额(抵免限额)。 抵免限额是允许纳税人抵免本国税款的最高数额,它并不一定等于纳税人的实际抵免额。 超限抵免额一般可以向以后年度结转。抵免限额计算公式 分国抵免限额=境内、境外总所得按居住国税法计算的应纳税总额×来源于某外国的所得额/境内、境外所得总额 综合抵免限额=境内、境外总所得按居住国税法计算的应纳税总额×来源于境外的所得总额/境内、境外所得总额 综合抵免限额(或分国抵免限额)=全部境外所得(或某外国所得)×居住国税率抵免限额举例: 1.在甲国的总公司A和其设在乙国和丙国的分公司B、C都为盈利,纳税情况如下,用两种方法计算抵免限额及总公司应向甲国缴纳的税额: (1)按综合限额法计算抵免限额 综合抵免限额 (1200×50%)×(100+100)/1200100万元 B公司与C公司已纳外国税额(60十40)100万元 实际抵免额100万元 A公司抵免后应纳居住国税额(600-100)500万元 (2)按分国限额法计算抵免限额 乙国抵免限额(1100×50%×100/1100)50万元 丙国抵免限额(1100×50%×100/1100)50万元 允许乙国实际抵免额50万元 允许丙国实际抵免额40万元 抵免后A公司应纳居住国税额(600-50-40)510万元2.上例中,C公司亏损50万元,其他情况相同。 (1)按综合限额法计算 综合抵免限额〔525×(100-50)/1050〕25万元 实际抵免额25万元 A公司抵免后应纳居住国税额(525—25)500万元 (2)按分国限额法计算。 乙国抵免限额(550×100/1100)50万元 由于C公司在丙国的经营亏损,所以不存在抵免问题。 A公司抵免后应纳居住国税额(525-50)475万元 我国目前对企业和个人外国税收抵免限额的计算主要采用分国限额法。 企业所得税:分国不分项 个人所得税:分国分项 2.直接抵免与间接抵免 (1)直接抵免 指居住国的纳税人用其直接缴纳的外国税款冲抵在本国应缴纳的税额。 用直接抵免法计算应纳居住国税额的公式为: 应纳居住国税额 =(居住国所得+来源国所得)×居住国税率-实际抵免额 =纳税人全部所得×居住国税率-实际抵免额直接抵免及适用范围直接抵免法举例 假定甲国一居民公司在某纳税年度获得总所得10000万元。其中,来自本国所得8000万元,来自乙国(来源国)分公司所得2000万元。现计算该公司在采用抵免法时应向甲国缴纳多少税款。1)当甲国适用税率为30%、乙国为30%,两国税率相等时,甲国政府允许该公司用已纳全部乙国所得税冲抵甲国总公司的应纳税额。 总所得按甲国税率计算的应纳税额 (10000×30%)3000万元 分公司已纳乙国税额(2000×30%)600万元 实际抵免额600万元 总公司得到抵免后应向甲国 缴纳的税额(3000-600)2400万元2)当甲国税率为30%、乙国税率为20%时,该总公司仅能按实纳外国税款进行抵免,在实行税收抵免后,还要就乙国所得按照两国税率差额,向甲国补交其税收差额。

猫巷****盟主

实名认证

实名认证

内容提供者

内容提供者

最近下载