如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

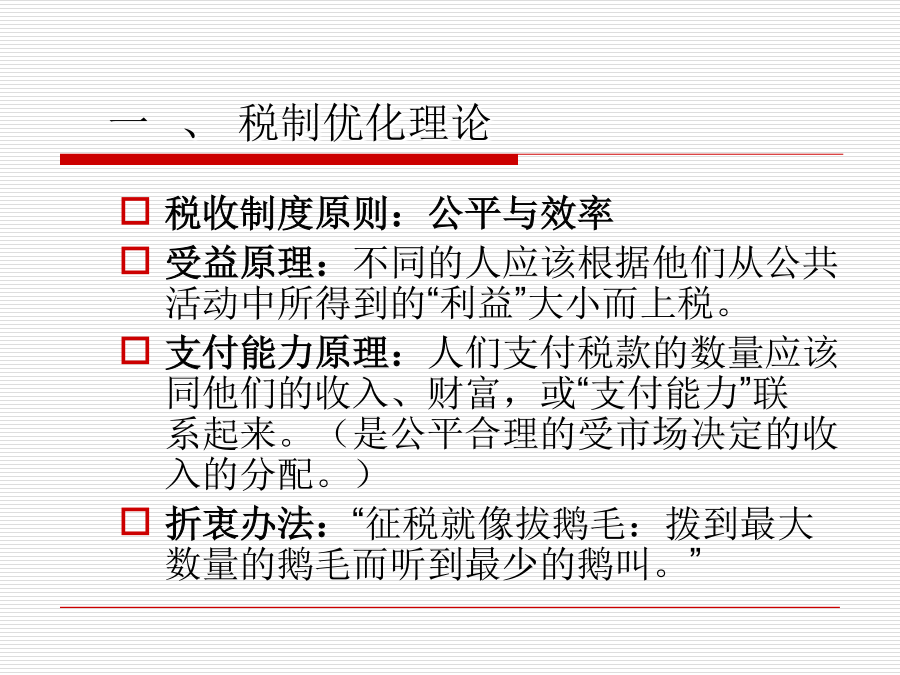

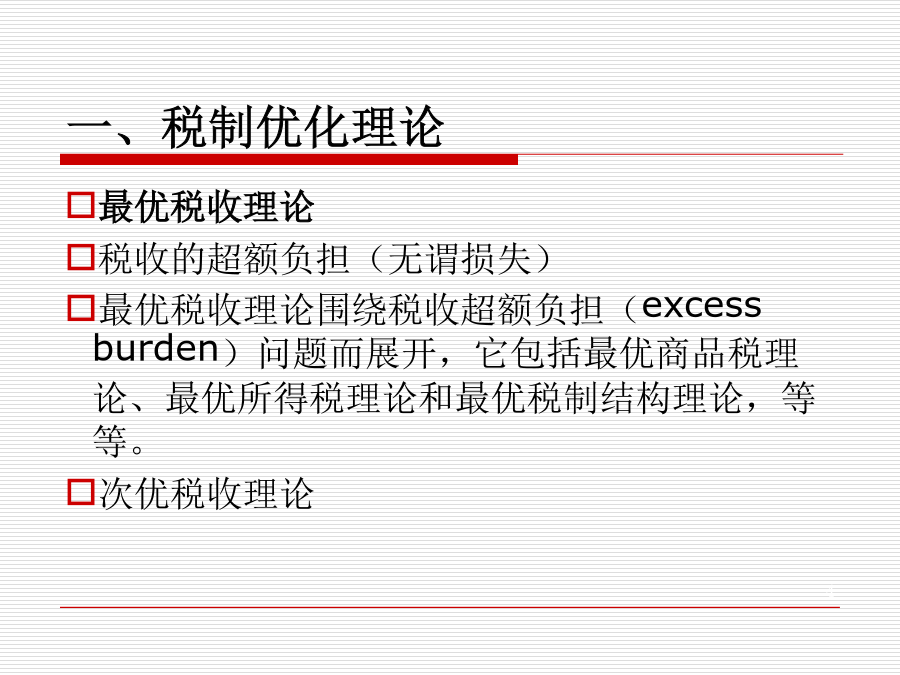

中国税制改革税制优化理论 中国税制现状 税改理由 十六届三中全会的新一轮税改方案及操作 进一步税改的展望 税收管理体制一、税制优化理论一、税制优化理论(一)最优商品税理论(一)最优商品税理论(二)最优所得税理论(二)最优所得税理论(三)最优税制结构理论(四)税制设计理论(四)税制设计理论(五)真实世界中的最优税收(五)真实世界中的最优税收(五)真实世界中的最优税收(六)税制改革与税制设计(六)税制改革与税制设计(六)税制改革与税制设计(六)税制改革与税制设计(七)拉菲尔的描述(八)减税的有关看法二、中国税制现状认识中国税收1:税收的地位认识中国税收2:现行税制认识中国税收3:收入结构(2008)认识中国税收4:税种分布(2008)认识中国税收6:区域分布(2008)认识中国税收7:所有制分布(2008)三、税改的理由改革开放以来我国税制改革主要取向税改的理由2:罕见而特殊的轨迹税改的理由3:2008新高台税改的理由4:两个增幅之比较税改的理由5:GDP分配格局的变化GDP分配格局的变化07年国家财政税收总体上是翻了5.7倍,城镇居民人均可支配收入在12年里面翻了1.6倍,农民的人均纯收入翻了1.2倍。国家群体分享经济增长所带来的好处时,占的份额是最多的 07年美国联邦政府的财政税收为2.5万亿美元,相当于8500万美国人一年的收入。07年我国财政税收是5万1千亿人民币,相当于3.7亿城镇居民一年的可支配收入,12.3亿农民的纯收入。(资产性收入除外,工资的上涨是我们最主要分享经济增长的渠道。有资料显示,中国家庭拥有的人均财富大约为人均GDP的1.7倍,远低于美国的4倍和澳大利亚的3.7倍,也不如印度的2.4倍。)税改的理由6:一般规律税改的理由7:增值税实征率税改的理由8:税种结构与设置四、十六届三中全会的新一轮税改税改方案1:十六届三中全会《决定》税改方案2:“十一五”规划税改进程盘点:已实施项目税改的操作1:增值税转型税改的操作2:“两税合一”税改的操作3:个人所得税任重道远税改的操作4:开征物业税税改的操作5:开征资源税税改的操作5:开征资源税五、我国税制改革的展望合理调整税负水平优化税制结构完善各个税种、特别是主体税种增值税的完善完善消费税完善营业税完善企业所得税完善个人所得税完善房地产税完善资源税值得探讨研究的税种设置问题反对目前开征遗产税的八大理由六、我国税收管理体制的完善(二)现行税收管理体制存在的主要问题(二)现行税收管理体制存在的主要问题(二)现行税收管理体制存在的主要问题(三)导致问题产生的原因(四)改革和完善现行税收管理体制1.以深化经济性分权为依托,调整税收归属权配置,逐步实现中央与地方税收分配关系由“税额分享型”向“税种分设型”转变2.以强化法律性分权为基础,完善税收立法权配置,逐步实现税政管理职能由“高度集中型”向“适度分散型”转变。3.以优化组织性分权为保障,改进税收征管权配置,逐步实现国地税机构分设由“职能交叉型”向“相对独立型”转变。

是翠****ng

实名认证

实名认证

内容提供者

内容提供者

最近下载

一种胃肠道超声检查助显剂及其制备方法.pdf

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

论《离骚》诠释史中的“香草”意蕴.docx