如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

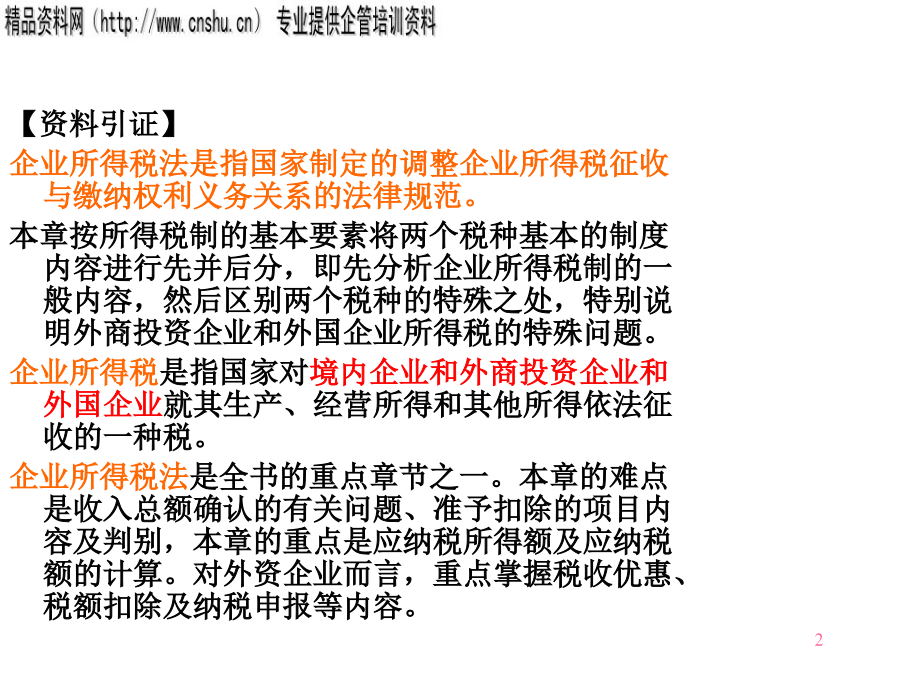

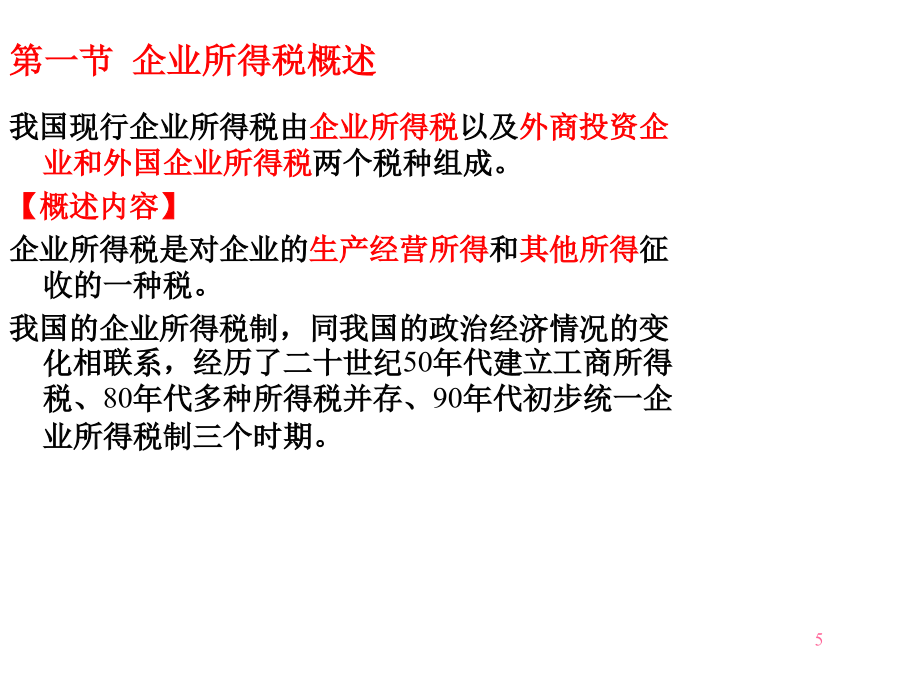

东南大学远程教育第十三章企业所得税【本章提要】第四节企业所得税优惠制规定第一节企业所得税概述一、50年代建立工商所得税二、80年代多种企业所得税并存2.内资企业所得税制的改革(2)开征集体企业所得税。(3)开征私营企业所得税。(4)开征城乡个体工商业户所得税。三、90年代初步统一企业所得税制2.内资企业所得税制的统一第二节企业所得税基本制度东南大学远程教育【理解分析】2.外商投资企业和外国企业所得税的纳税人【理解分析】二、企业所得税的征税范围视同销售所得2、关于外资企业(1)我国外资企业纳税人(2)来源于我国境内的所得第二,外国企业在我国境内未设有机构、场所取得的所得三、企业所得税的税率2、关于外资企业3、内资企业优惠税率例:4、外资企业优惠税率【理解分析】东南大学远程教育第三节企业所得税应纳税所得额【理解分析】第二种公式【内资企业】视同销售的收入二、准予扣除的项目三、下列项目应按照规定的范围和标准扣除:(2)工资支出(3)职工工会经费、职工福利费、职工教育经费(4)公益、救济性的捐赠东南大学远程教育公益救济性指因的具体计税程序为:例:(5)业务招待费例:(6)各类保险基金和统筹基金(7)财产保险和运输保险费用(8)固定资产租赁费(9)坏帐准备金和商品削价准备金例题(10)国债利息收入(15)会员费东南大学远程教育四、不得扣除的项目五、亏损弥补(1)亏损弥补的含义例:解:(2)亏损弥补的具体规定六、关联企业的应纳税所得额的确定七、资产的税务处理八、税额扣除东南大学远程教育例如:答案:(二)“已在境外缴纳的所得税税款”的扣除对纳税人境外投资、经营活动按所在国(地区)税法规定或者政府规定获得的减免所得税,按以下办法处理:其计算公式是:例如:答案:综合练习答案:东南大学远程教育【外资企业的特殊规定】(2)企业发生与生产、经营有关的合理的借款利息(3)企业发生与生产、经营有关的交际应酬费例:(二)不得列为成本、费用和损失的项目(三)境外所得已纳税款的扣除(四)源泉扣缴第四节企业所得税优惠制规定一、关于内资企业的有关优惠规定(二)特定企业优惠(三)特定项目优惠(四)特定地区优惠二、关于外资企业的有关优惠规定(一)适用税率优惠(二)新办企业定期优惠“开始获利年度”的概念东南大学远程教育(三)已开办企业延长优惠外商投资举办的产品出口企业,在依照税法规定免征、减征企业所得税期满后,凡当年出口产品产值达到当年企业产品产值70%以上的,可按税法规定的税率享受减半征收企业所得税。其所得税税率为30%的,减按15%征收;所得税税率为24%的,减按12%征收;但经济特区和经济技术开发区,以及其他已按15%的税率缴纳企业所得税的产品出口企业,符合上述条件的,减半后税率不足10%,应按10%的税率征收企业所得税。 外商投资兴办先进技术企业,依照税法规定免征、减征企业所得税期满后,仍为先进技术企业的,可以按照税法规定的税率延长3年减半征收企业所得税。其所得税税率为30%的,减按15%征收;所得税税率为24%,减按12%征收;但经济特区和经济技术开发区,以及其他已按15%的税率缴纳企业所得税的先进技术企业,符合上述条件的,减半后税率不足10%的,应按10%的税率征收企业所得税。例:解:(四)再投资优惠(五)预提优惠例题答案:第五节企业所得税计征管理6、从国内联营企业分回的利润已纳税额的调整。二、外资企业所得税的一般计征方法对常驻代表机构取得的以下四类收入,应当依法征税。这些收入是:2、收入额、应税所得额的确定和应纳税额的计算作业题一、单项选择题多项选择题判断题计算题

邻家****曼玉

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx