如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

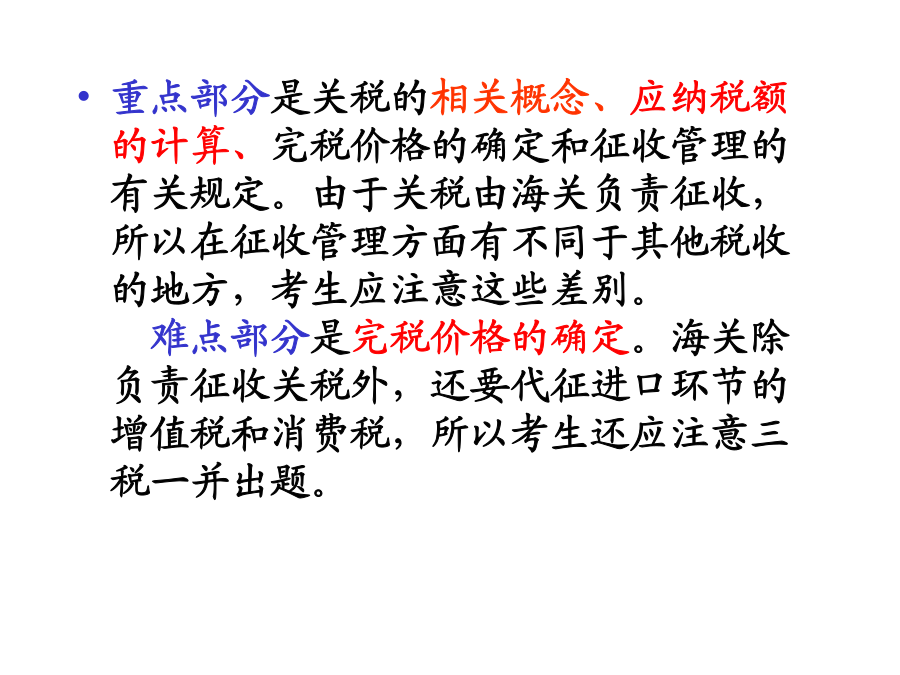

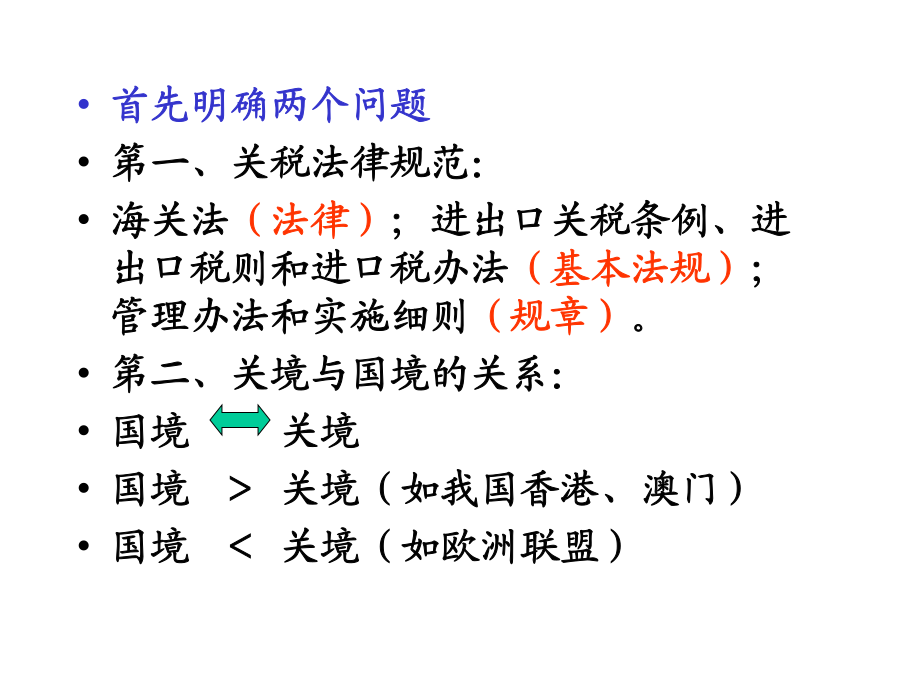

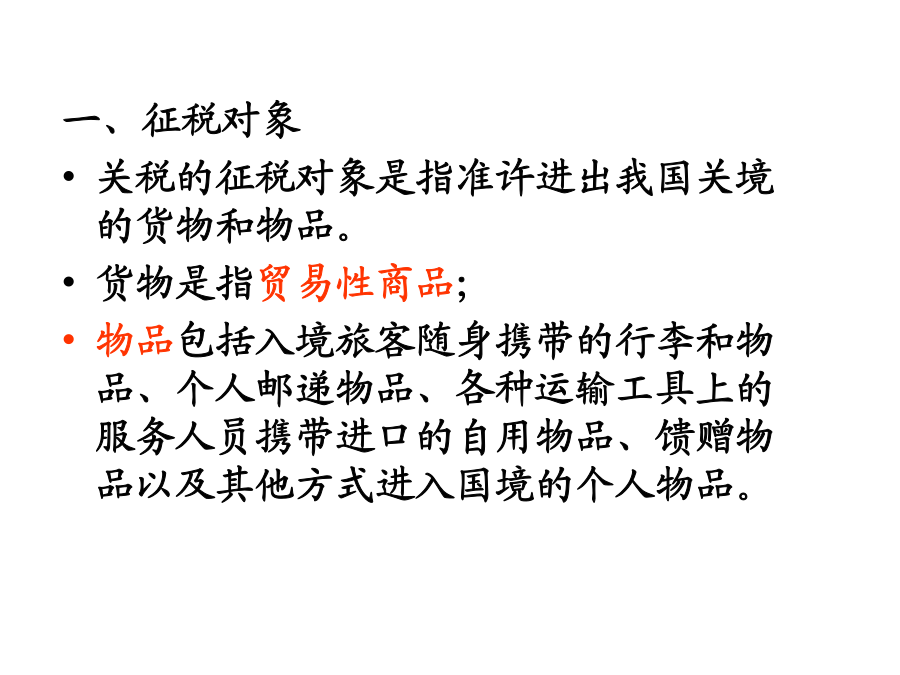

第十六章关税法本章平均在6分左右,刚刚入世,政策变化较大,所以本章将是今年考试的一个重要出题点。单、多选、判断、计算都可出题,与流转税相结合出题可能性较大。 重点部分是关税的相关概念、应纳税额的计算、完税价格的确定和征收管理的有关规定。由于关税由海关负责征收,所以在征收管理方面有不同于其他税收的地方,考生应注意这些差别。难点部分是完税价格的确定。海关除负责征收关税外,还要代征进口环节的增值税和消费税,所以考生还应注意三税一并出题。首先明确两个问题 第一、关税法律规范: 海关法(法律);进出口关税条例、进出口税则和进口税办法(基本法规);管理办法和实施细则(规章)。 第二、关境与国境的关系: 国境关境 国境>关境(如我国香港、澳门) 国境<关境(如欧洲联盟)2、进出境物品的所有人包括: (1)一般情况下,对于携带进境的物品,推定其携带人为所有人 (2)对分离运输的行李,推定相应的进出境旅客为所有人 (3)对以邮递方式进境的物品,推定其收件人为所有人 (4)对以邮递或其他运输方式出境的物品,推定其寄件人或托运人为所有人(二)税率 1、进口关税税率 ①税率设置:自2002.1.1起,税则设最惠国税率、协定税率、特惠税率、普通税率四栏税率。 A、最惠国税率:适用原产于与我国共同适用最惠国待遇条款的WTO成员国或地区的进口货物,或原产于与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于我国境内的进口货物。 B、协定税率:适用原产于我国参加的含有关税收优惠条款的区域性贸易协定有关缔约方的进口货物。 A、从量税:目前我国对原油、部分鸡产品、啤酒、胶卷进口分别以重量、容量、面积计征从量税 B、复合税:同时使用从价和从量计征关税,我国目前对录像机、放像机、摄像机、数字相机、摄录一体机实行复合税。 C、滑准税:税率随进口商品价格由高到低而由低至高计征关税的方法,可以使进口商品的价格越高,其进口关税税率越低,进口商品的价格越低,其进口关税税率越高。④暂定税率和关税配额税率:暂定税率优先于优惠税率和最惠国税率,按普通税率征税的进口货物不适用暂定税率。 现行税则对小麦、豆油等10种农产品和尿素等3种化肥产品实行关税配额管理。 五、关税完税价格(一定要掌握)1、一般进口货物的完税价格:以成交价格为基础,并按有关规定调整后的实付或应付价格进口货物完税价格=货价+购货费用(运抵境内输入地起卸前的运输、保险等费用)。 例:某进出口公司从美国进口一批化工原料共500吨,货物以境外口岸离岸价格成交,单价折合人民币20000元(不包括向卖方支付的佣金每吨1000元人民币)已知该货物运抵中国关境内输入地点起卸前的包装费、运输、保险和其他劳务费为每吨2000元人民币,关税税率为10%,则该批化工原料应纳关税为多少? 解:应纳关税=(货价+佣金+包装等劳务费)关税税率=(5002+5000.1+5000.2)10%=115(万元) 例:上海某进出口公司从美国进口应征消费税货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人民支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税率为10%。 要求: 请分别计算该公司应缴纳的关税、消费税和增值税。 解:(1)计算应纳关税 关税完税价格= 离岸价+软件费+卖方佣金-买方佣金+运保费 =1410+50+15-10+35=1500(万元) 关税=关税完税价格关税税率=150020%=300(万元) (2)计算应纳消费税 组成计税价格=(1500+300)(1-10%)=2000(万元) 消费税=200010%=200(万元) (3)计算应纳增值税 组成计税价格=1500+300+200=2000(万元) 增值税=200017%=340(万元)例:1997年9月1日某公司由于承担国家重要工程项目,经批准免税进口了一套电子设备。使用2年后项目完工,1999年8月31日公司将该设备出售给国内另一家企业。该电子设备的到岸价格为300万元,关税税率为10%,海关规定的监管年限为5年,按规定公司应补缴关税多少? 解:(1)以该项货物原进口时的成交价格为基础,扣除按使用年限折算的折旧额确定完税价格。P465公式 (2)应补交关税=300[1-24(512)]10%=18(万元) ⑨其他方式进口的货物:以易货贸易、寄售、捐赠、赠送等其他方式进口的货物,应当按照一般进口货物估价办法的规定,估定完税价格。 ******以上进口部分为需要掌握的重点例:某外贸企业从摩托车厂购进摩托车

书生****66

实名认证

实名认证

内容提供者

内容提供者

最近下载