如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

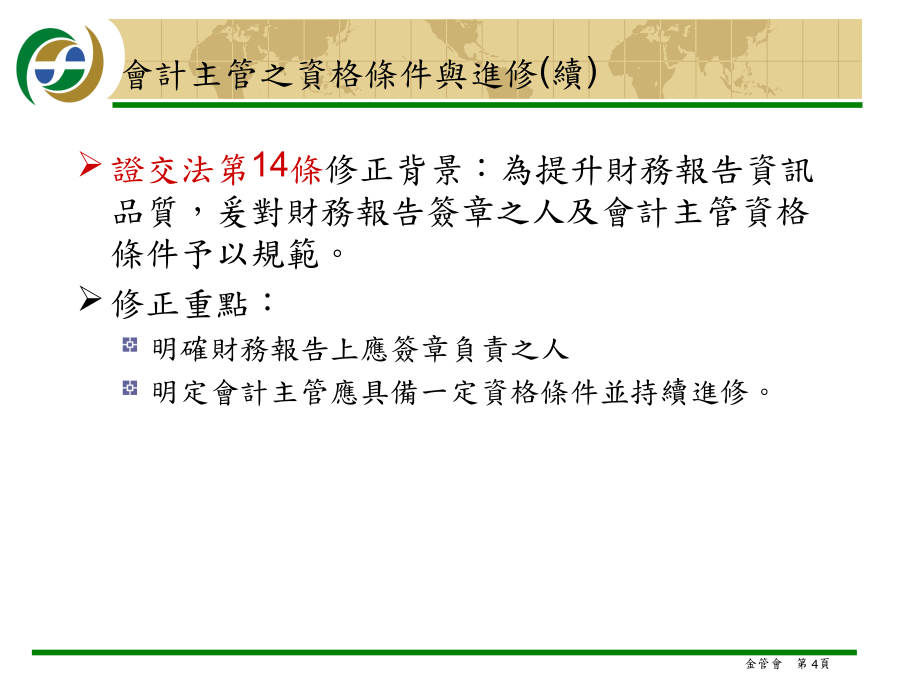

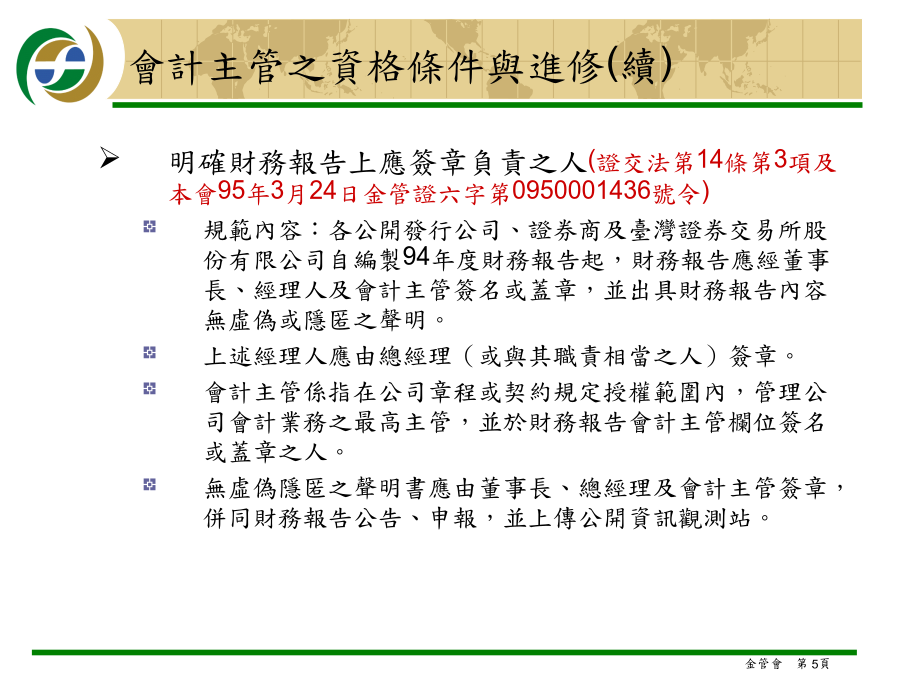

最新證券交易法修正重點與解析-提升財務資訊品質部分大綱前言、財務報告之監理證交法第14條修正背景:為提升財務報告資訊品質,爰對財務報告簽章之人及會計主管資格條件予以規範。 修正重點: 明確財務報告上應簽章負責之人 明定會計主管應具備一定資格條件並持續進修。明確財務報告上應簽章負責之人(證交法第14條第3項及本會95年3月24日金管證六字第0950001436號令) 規範內容:各公開發行公司、證券商及臺灣證券交易所股份有限公司自編製94年度財務報告起,財務報告應經董事長、經理人及會計主管簽名或蓋章,並出具財務報告內容無虛偽或隱匿之聲明。 上述經理人應由總經理(或與其職責相當之人)簽章。 會計主管係指在公司章程或契約規定授權範圍內,管理公司會計業務之最高主管,並於財務報告會計主管欄位簽名或蓋章之人。 無虛偽隱匿之聲明書應由董事長、總經理及會計主管簽章,併同財務報告公告、申報,並上傳公開資訊觀測站。會計主管之資格條件與進修(續)會計主管之資格條件與進修(續)財務報告簽章人員及會計師之責任財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)財務報告簽章人員及會計師之責任(續)舉證責任: 除發行人、發行人之董事長、總經理外,其他人員如能證明已盡相當注意且有正當理由可合理確性其內容無虛偽或隱匿之情事者,免負連帶賠償責任。 發行人及發行人之董事長、總經理:不能舉證免責。 會計師責任回歸會計師法及民法,惟若投資人向法院聲請調閱、抄錄會計師工作底稿時,會計師及會計師事務所不得拒絕。 賠償責任之計算:除發行人、發行之董事長、總經理外,其餘依過失責任比例負賠償責任。過失責任之認定將由法官依職權調查後認定。 暫不明訂損害賠償金額之計算方式:損害賠償金額之認定係由司法機關個案予以裁判;參考第三十二條及第一百五十五條亦未明定損害賠償金額之計算方式,故有關賠償金額之計算不予法律中明定。財務報告簽章人員及會計師之責任(續)常見證券詐欺類型常見證券詐欺類型(續)常見證券詐欺類型(續)常見證券詐欺類型(續)常見證券詐欺類型(續)常見證券詐欺類型(續)財報不實相關人員責任彙總財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)財報不實相關人員責任彙總(續)Q.A.Q.A.(續)Q.A.(續)Q.A.(續)Q.A.(續)Q.A.(續)Q.A.(續)Q.A.(續)Q.A.(續)

是你****芹呀

实名认证

实名认证

内容提供者

内容提供者

最近下载