如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

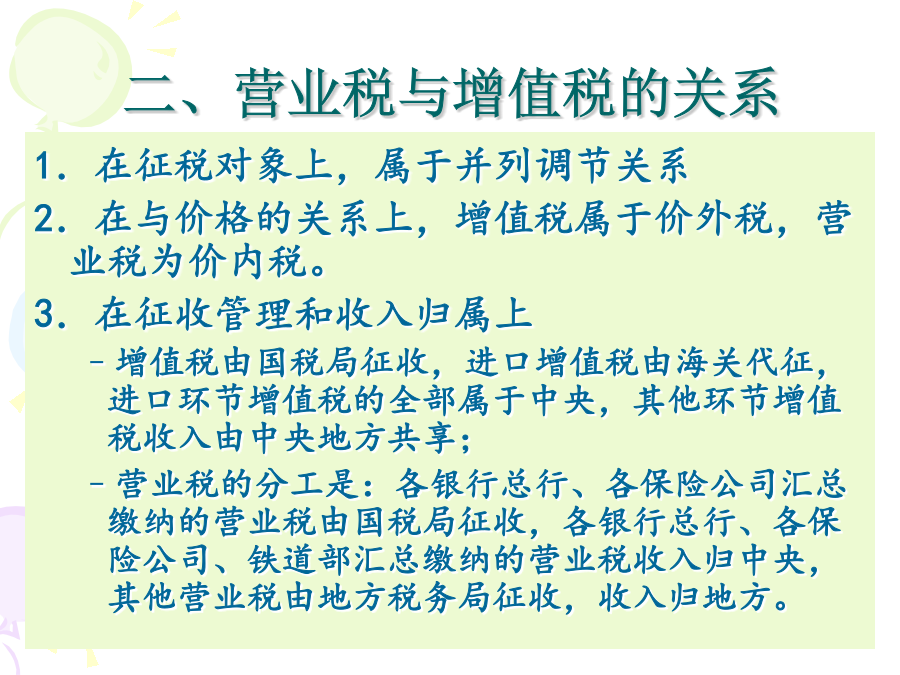

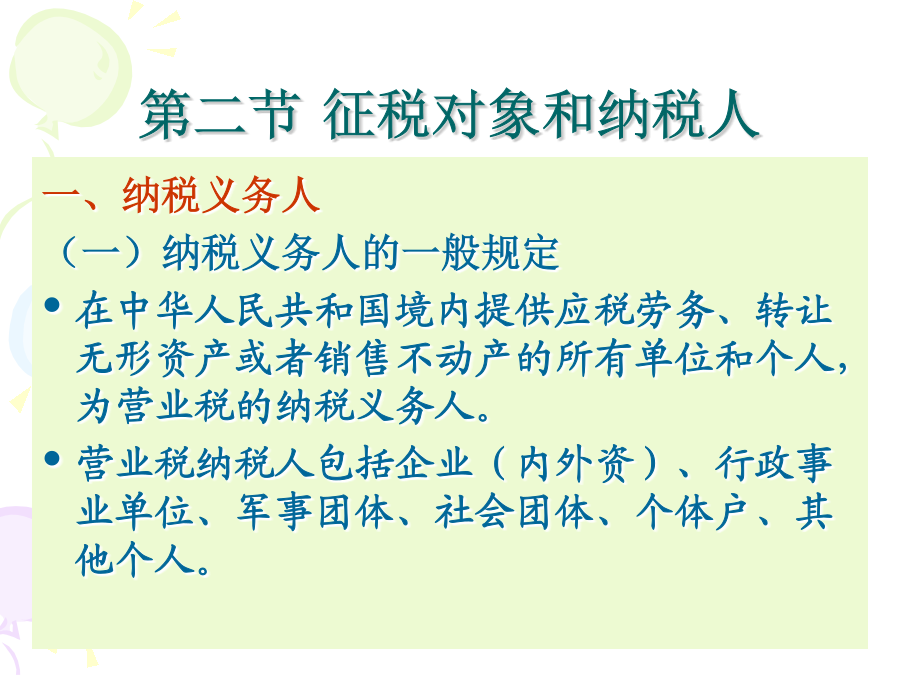

第三章营业税第一节营业税的基本原理二、营业税与增值税的关系第二节征税对象和纳税人构成营业税纳税人的三个条件: 1、地域范围—在中华人民共和国境内 劳务—提供或接受方在境内; 转让无形资产(不含土地使用权)—接受方在境内 转让或出租土地使用权—土地在境内 销售或出租不动产—不动产在境内 下列情形不属于在境内提供应税服务: (一)境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务。(二)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。(三)财政部和国家税务总局规定的其他情形。2、行为范围—提供应税劳务、转让无形资产或销售不动产的行为属于营业税的征税范围。 应税劳务,是指属于建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业(不包括现代服务)税目征税范围内的劳务。 注意与增值税范围的划分。3、行为的有偿性—有偿或视同有偿提供的应税劳务、转让无形资产的所有权或使用权、转让不动产的所有权。 “有偿”指从受让方(购买方)取得货币、货物或其他经济利益。但单位和个体经营者聘用的员工为本单位或雇主提供劳务,不属于营业税征收范围。 视同发生应税行为视同发生应税行为 纳税人发生下列情形之一的,视同发生应税行为: 1.单位或者个人将不动产或土地使用权无偿赠送其他单位或个人 2.单位或个人自己新建(自建)建筑物后销售,其所发生的自建行为; 3.财政部、国家税务总局规定的其他情形。一、纳税义务人一、纳税义务人第三节税目与税率营改增—交通运输业营改增—交通运输业营改增—交通运输业营改增—交通运输业二、建筑业(3%)三、金融保险业(5%)四、邮电通信业(3%)五、文化体育业(3%)六、娱乐业(5%-20%)第三节税目与税率广播影视服务—增值税 1.广播影视节目(作品)制作服务,是指进行专题(特别节目)、专栏、综艺、体育、动画片、广播剧、电视剧、电影等广播影视节目和作品制作的服务。 2.广播影视节目(作品)发行服务,是指以分账、买断、委托、代理等方式,向影院、电台、电视台、网站等单位和个人发行广播影视节目(作品)以及转让体育赛事等活动的报道及播映权的业务活动。 3.广播影视节目(作品)播映服务,是指在影院、剧院、录像厅及其他场所播映广播影视节目(作品),以及通过电台、电视台、卫星通信、互联网、有线电视等无线或有线装置播映广播影视节目(作品)的业务活动第三节税目与税率第三节税目与税率[例]下列经营项目采用5%税率征收营业税的有() A、建筑工程承包收入 B、游艺厅游艺项目收入 C、银行办理支票业务收费 D、房屋中介咨询收入 答案:CD[例]下列说法正确的是() A、汽车修理应缴纳营业税 B、房屋修缮应缴纳营业税 C、服装缝补应缴纳营业税 D、机器修理应缴纳营业税 答案:B[例]下列不属于营业税征税范围的是() A、境内企业转让境外的房产 B、组织旅客跨省旅游 C、在境内组织旅客出境旅游 D、境外企业将无形资产转让给境内个人使用 答案:A[例]下列属于营业税征税范围的是() A、服装加工 B、钟表修理 C、房屋装修 D、搬家业务 答案:C第四节应纳税额的计算一、计税依据一、计税依据二、各税目应纳税额的计算二、各税目应纳税额的计算二、各税目应纳税额的计算例:某建筑公司2012年1月承包A单位的一项建筑工程,根据合同规定,采用包工不包料的方式进行工程价款结算。8月份工程完工并验收合格,该建筑公司取得工程价款2200万元,同时,A单位给予建筑公司提前竣工奖3万元,该工程耗费A单位提供的建筑材料2875万元。则,该项工程建筑公司应纳的营业税为: (2200+3+2875)×3%=152.34(万元)[例]某建筑公司自建同一规格和标准的楼房两栋,建筑安装总成本3000万元,成本利润率20%,该公司将其中一栋自用,另一栋对外销售,取得销售收入2400万元。 计算:当月应纳营业税。答案: ①建筑业营业税 =[3000×50%×(1+20%)÷(1-3%)]×3%=55.67(万元) ②按销售不动产营业税=2400×5%=120(万元) 共缴纳营业税=55.67+120=175.67(万元) 二、各税目应纳税额的计算3.金融保险业—(2)金融商品转让业务3.金融保险业—(3)中间业务3.金融保险业—(4)保险业二、各税目应纳税额的计算[例]2012年第三季度某商业银行向企业发放贷款取得利息收入400万元,逾期贷款罚息收入5万元;将第一季度购进的有价证券转让,卖出价860万元,该证券买入价780万元;代收电话费取得手续费收入14万元。计算2012年第三季度该商业银行应纳营业税。 解:[400+5+(860-780)+14]×5%=24.95(万元)二、各税目应纳税额的计算[例]某邮局本月取得报刊发行收入200000元,邮寄业务收

是你****元呀

实名认证

实名认证

内容提供者

内容提供者

最近下载