如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

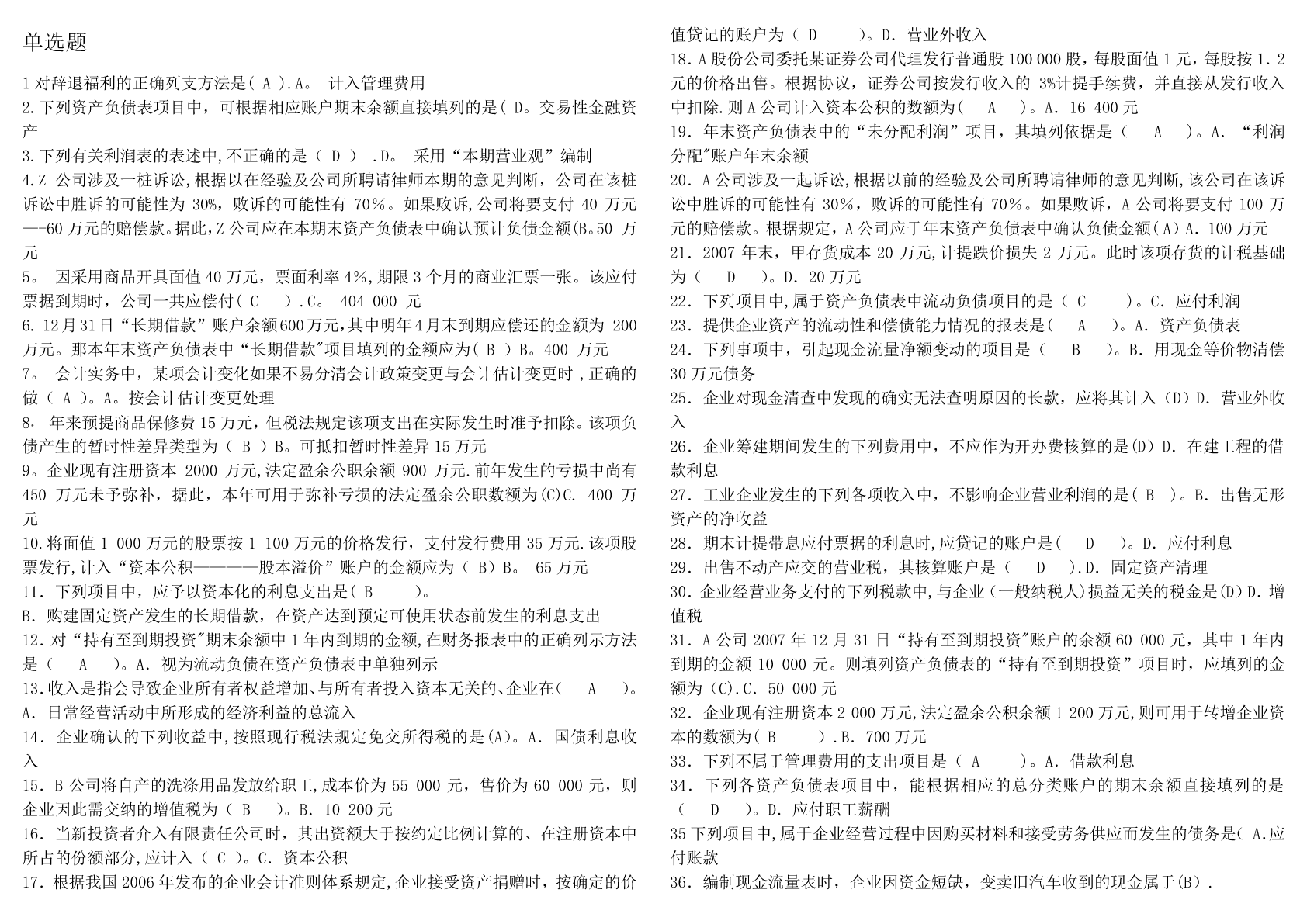

第四章商业银行负债业务的经营管理一、商业银行负债业务的作用和构成3.银行负债业务的作用4.商业银行负债业务的构成二、银行存款2.存款工具创新 (1)创新原则 A.创新必须符合存款的基本特征和规范 主要对利率形式、计算方法、服务特点、期限差异、流通转让程度和提取方式等的选择、排列和组合。 B.坚持效益性原则 多种存款品种的平均成本应不超过原有存款的平均成本 (2)创新品种(如美国) A.活期存款工具的创新 可转让支付凭证帐户,超级可转让支付凭证帐户 B.定期存款工具的创新 货币市场存款,可转让定期存单,自动转帐服务帐户 C.储蓄存款工具创新 零续定期储蓄存款,联立定期储蓄,指数存款证,特种储蓄存款。可转让支付命令账户自动转帐服务帐户(二)存款负债经营管理3、提高存款稳定性的策略4.存款成本管理 (1)成本构成 A.利息成本 B.营业成本(服务成本):除利息成本以外的其他所有开支,包括员工工资、广告宣传费、折旧摊提费、办公费及为存户提供其他服务的费用等。是成本控制的重点。 资金成本:利息成本+营业成本 (2)存款成本控制 A.存款结构和成本选择 应尽量扩大低、中息存款吸收,在降低营业成本上挖潜。 B.存款总量和成本控制 4种组合: 逆向组合模式:存款总量增长,成本下降; 同向组合模式:存款总量增长,成本也上升; 总量单向变化模式:总量增加,成本不变; 成本单向变化模式:存款总量不变,成本增加。(3)可用资金成本和边际成本分析 A.可用资金成本率=[(利息成本+营业成本)/可用资金]×100% NOTE:可用资金:指扣除法定存款准备金和必要的超额准备金后可实际用于贷款和投资的资金。 B.边际存款成本率=(新增利息+新增营业成本)/新增存款资金 三、短期借款的经营管理(二)短期借款的主要途径 1、同业拆借 2、向中央银行借款 3、其他渠道 (1)转贴现 (2)回购协议 (3)大面额存单 (4)欧洲货币市场借款 概念:指金融机构之间的短期资金融通,主要用于支持日常性的资金周转,是商业银行为解决短期资金余缺,调剂法定准备金头寸而融通资金的重要渠道。 一般通过商业银行在中央银行的存款账户进行。 同业拆借的利率:一般高于存款利率,而低于短期贷款利率。 期限:很短,有1-7天的头寸市场和120天以内借贷市场组成。向中央银行借款其他渠道(三)短期借款的经营策略和管理重点 1、经营策略 (1)时机选择:成本较低时 (2)规模控制:根据自身资产与负债的变化特点来合理确定。 (3)结构的确定:期限与方式 2、管理重点 (1)主动把握借款期限和金额 (2)妥善安排借款到期日及金额 (3)多头拆借以分散风险四、长期借款 1、形式:发行金融债券 2、目的:增加长期资金来源和满足特定用途的资金需要。 3、特点:(1)发行数量、利率和期限受管理当局有关规定的严格限制;(2)筹资成本较高;(3)流动性受市场发达程度限制;(4)利率高于同期存款利率;(5)稳定性高;(6)一般不需要缴纳法定准备金。(一)长期借款的意义 1.突破了原有存贷关系的束缚; 2.高利率和流动性相结合,有利于提高银行的筹资速度和数量; 3.不用缴纳存款准备金,有利于提高资金的利用率; 4.是取得长期资金的主要来源;满足资金负债多样化需求。(二)发行金融债券的经营管理 1.发行申报 2.发行机构和信用评定 盈利能力,资本充足率,资产质量 3.发行数额和运用范围 规定发行总额不能超过银行资本加法定准备金之和的一定倍数 4.发行价格和发行费用 一般按信用等级高低确定价格5、经营要点 (1)做好债券发行和资金使用的衔接工作 (2)注重利率变化和货币选择:如预期利率上升,应采取固定利率的计算方式;反之,采取浮动利率计算方式。 (3)掌握好发行时机 (4)研究投资者心理思考题1、简述存款的种类和特点。 (1).传统的存款业务 (1)活期存款 (2)定期存款 (3)储蓄存款 (2).存款工具创新 A.活期存款工具的创新 可转让支付凭证帐户,超级可转让支付凭证帐户 B.定期存款工具的创新 货币市场存款,可转让定期存单,自动转帐服务帐户 C.储蓄存款工具创新 零续定期储蓄存款,联立定期储蓄,指数存款证,特种储蓄存款。 2.简述商业银行短期借款的渠道和管理要点。 短期借款的主要途径 1、同业拆借 2、向中央银行借款 3、其他渠道 (1)转贴现 (2)回购协议 (3)大面额存单 (4)欧洲货币市场借款 短期借款的经营策略和管理重点 1、经营策略 (1)时机选择:成本较低时 (2)规模控制:根据自身资产与负债的变化特点来合理确定。 (3)结构的确定:期限与方式 2、管理重点 (1)主动把握借款期限和金额 (2)妥善安排借款到期日及金额 (3)多头拆借以分散风险 3、简述存款成本的构成。 成本构成 A.利息成本 B.

元枫****文章

实名认证

实名认证

内容提供者

内容提供者

最近下载