如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

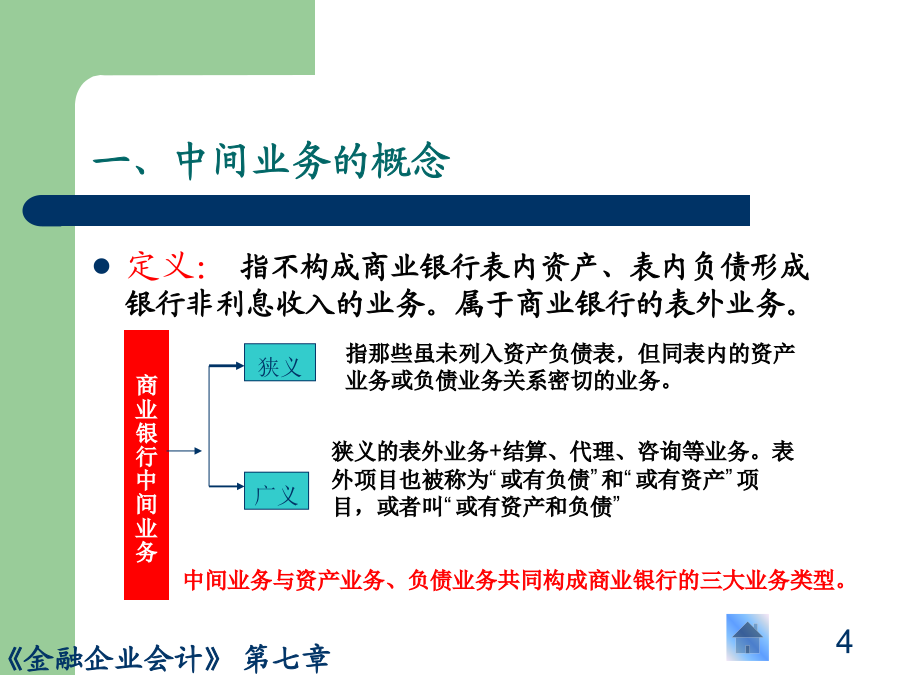

第七章中间业务的核算 中间业务的概念 中间业务的特点 中间业务的分类 一、中间业务的概念■以接受客户委托的方式开展业务 ■收益来自于手续费 ■风险比较小 ■银行不直接使用自己的资金中间业务的分类7■代理债券业务的含义 ■代理债券业务核算应设置的会计科目 ■代理发行债券的核算 ■代理兑付债券的核算(一)“代理兑付证券”科目(二)“代理兑付证券款”科目委托单位尚未拨付兑付资金而由企业垫付的,在收到客户交来的证券时,应按兑付金额,借记“代理兑付证券”科目,贷记“银行存款”等科目。 向委托单位交回已兑付的证券并收回垫付的资金时,借记“银行存款”等科目,贷记“代理兑付证券”科目。(三)“代理承销证券款”科目定义:代理发行债券业务,是指银行接受客户委托,代客户发行债券的业务。 银行代理发行债券收到款项时: 借:库存现金(或吸收存款等) 贷:代理承销证券款——××债券××户 营业机构根据债券发售清单,登记表外科目: 付出:有价单证——××机构××债券户 代销结束,将债券资金划缴客户,同时扣收手续费。 借:代理承销证券款——××债券××户 贷:存放中央银行款项(或库存现金等) 手续费及佣金收入——代理发行债券收入 债券发行承销结束尚有未售出的债券 采用余额承购包销方式承销债券的,按承销价格进行转账处理。 借:交易性金融资产(或可供出售金融资产) 贷:存放中央银行款项(或库存现金等) 采用代销方法承销证券的,应将未出售的债券退还委托单位,并冲销备查簿中登记的承销证券。 付出:有价单证——××机构××债券户 收到委托单位拨入的还本付息资金时 借:存放中央银行款项 贷:代理兑付证券款——××单位××债券户 债券持有人持实物券兑取现金或转存存款时: 借:代理兑付证券——××债券户 贷:库存现金 或贷:吸收存款——××存款人户 营业终了时: 收:已兑付债券——××债券户 经办行将已兑付的债券上缴上级行或人民银行时: 付出:已兑付债券——××债券户 上级行收到经办行送来的已兑付债券 收入:已兑付债券——××债券户 借:代理对付证券款——××单位××债券户 贷:代理兑付证券——××债券户(五)已兑付债券销毁处理第三节保管箱业务一、保管箱业务的含义及其规定一、保管箱业务的含义及其规定二、保管箱业务的核算(一)租用、续租保管箱时的处理(三)保管箱退箱的处理(四)更换印鉴或挂失的处理(五)凿箱和换锁的处理第四节银行保函业务一、银行保函业务的含义及其规定一、银行保函业务的含义及其规定一、银行保函业务的含义及其规定二、保函业务的核算(一)保证金收取的核算(二)收取手续费的核算(三)担保垫款的核算1.担保款付款的处理1.担保款付款的处理2.结计担保垫款利息收入的处理3.收回担保垫款的处理(四)保函到期或终止担保的处理第五节基金托管业务一、基金托管业务的含义及其规定一、基金托管业务的含义及其规定二、基金托管业务的核算(一)基金发行的处理(二)证券交易的处理1.买入证券的处理2.卖出证券的处理(三)托管收益的处理

Ro****44

实名认证

实名认证

内容提供者

内容提供者

最近下载