如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

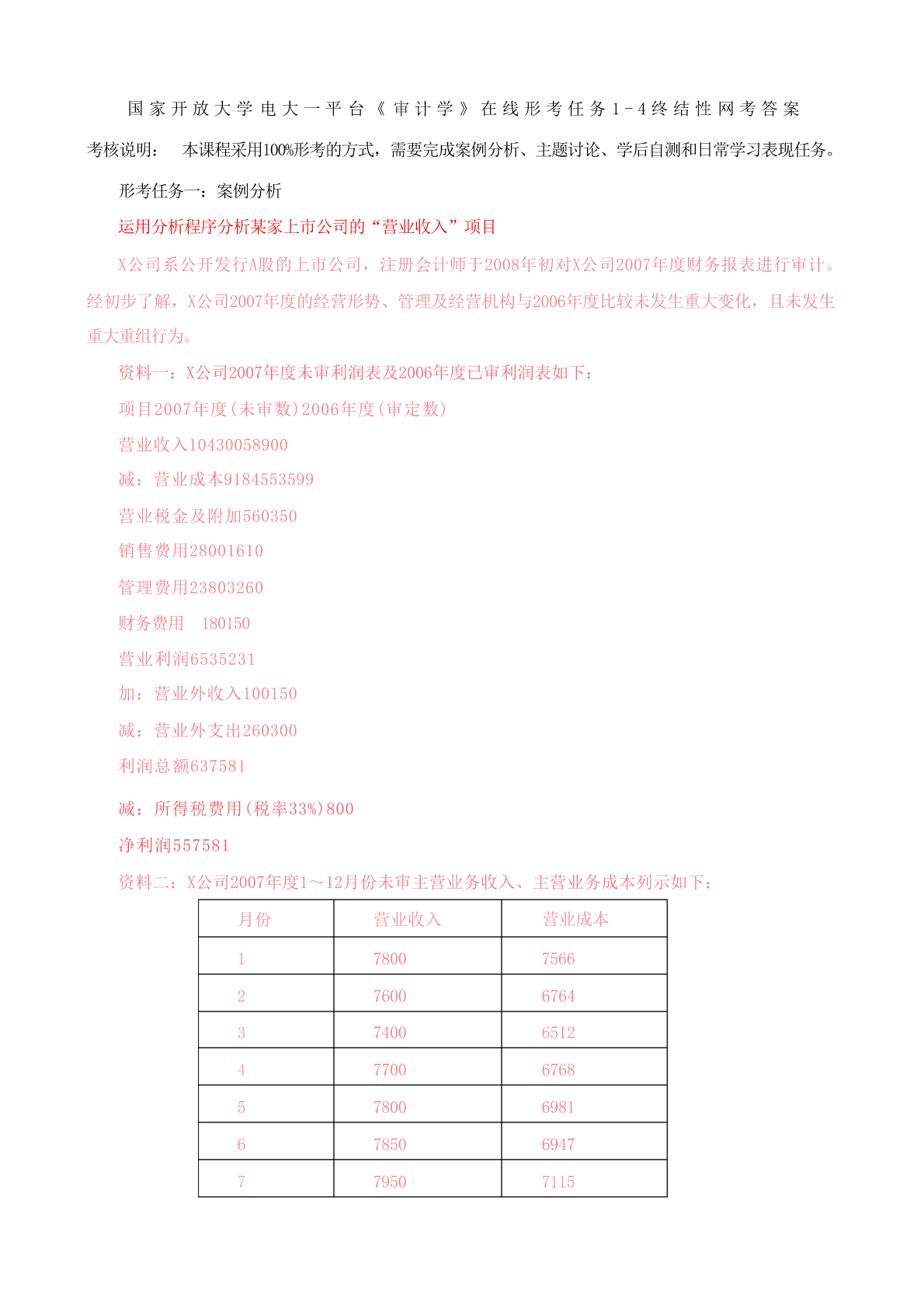

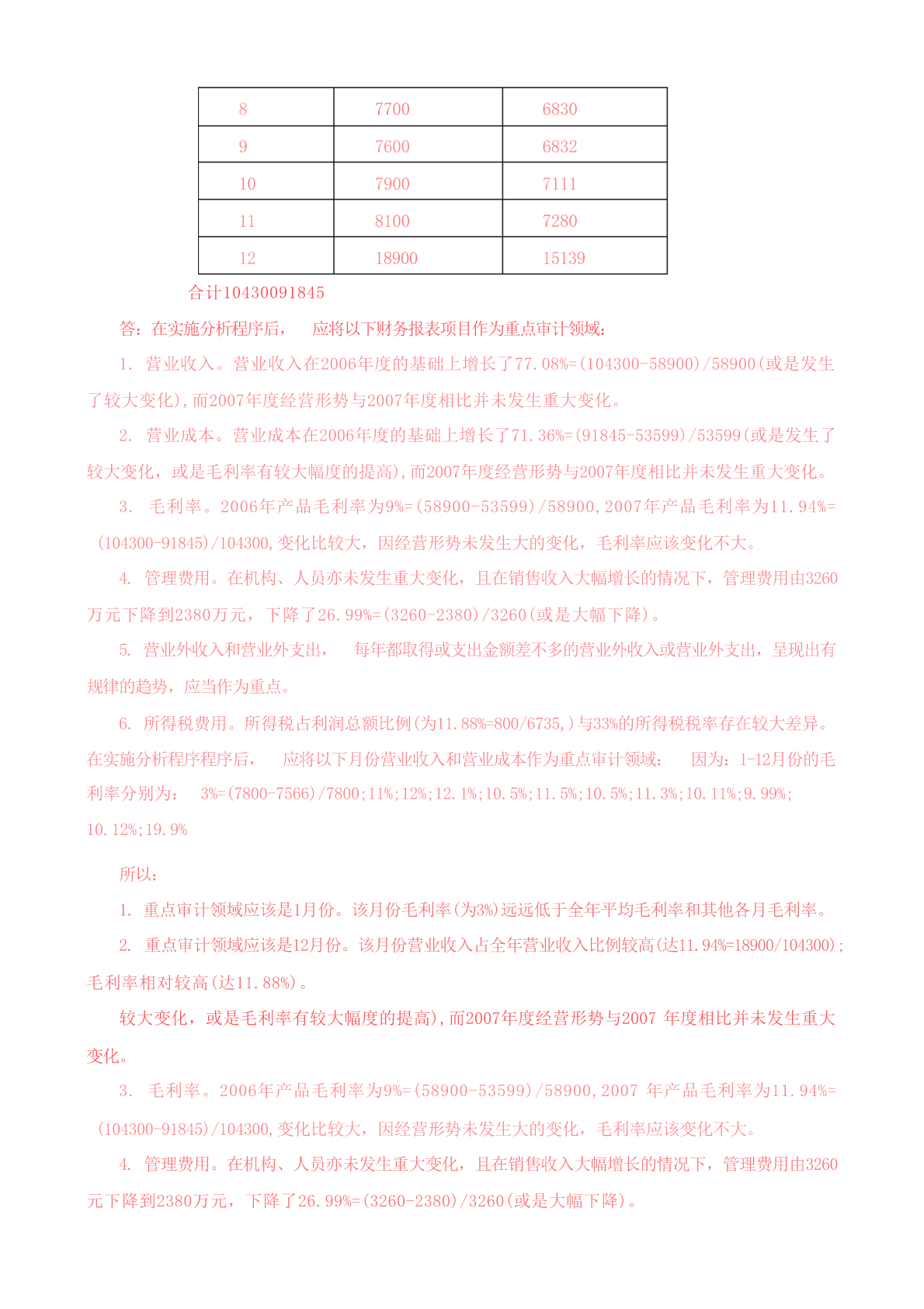

国家开放大学电大一平台《审计学》在线形考任务1-4终结性网考答案 考核说明:本课程采用100%形考的方式,需要完成案例分析、主题讨论、学后自测和日常学习表现任务。 形考任务一:案例分析 运用分析程序分析某家上市公司的“营业收入”项目 X公司系公开发行A股的上市公司,注册会计师于2008年初对X公司2007年度财务报表进行审计。 经初步了解,X公司2007年度的经营形势、管理及经营机构与2006年度比较未发生重大变化,且未发生 重大重组行为。 资料一:X公司2007年度未审利润表及2006年度已审利润表如下: 项目2007年度(未审数)2006年度(审定数) 营业收入10430058900 减:营业成本9184553599 营业税金及附加560350 销售费用28001610 管理费用23803260 财务费用180150 营业利润6535231 加:营业外收入100150 减:营业外支出260300 利润总额637581 减:所得税费用(税率33%)800 净利润557581 资料二:X公司2007年度1~12月份未审主营业务收入、主营业务成本列示如下: 月份营业收入营业成本 178007566 276006764 374006512 477006768 578006981 678506947 779507115 877006830 976006832 1079007111 1181007280 121890015139 合计10430091845 答:在实施分析程序后,应将以下财务报表项目作为重点审计领域: 1.营业收入。营业收入在2006年度的基础上增长了77.08%=(104300-58900)/58900(或是发生 了较大变化),而2007年度经营形势与2007年度相比并未发生重大变化。 2.营业成本。营业成本在2006年度的基础上增长了71.36%=(91845-53599)/53599(或是发生了 较大变化,或是毛利率有较大幅度的提高),而2007年度经营形势与2007年度相比并未发生重大变化。 3.毛利率。2006年产品毛利率为9%=(58900-53599)/58900,2007年产品毛利率为11.94%= (104300-91845)/104300,变化比较大,因经营形势未发生大的变化,毛利率应该变化不大。 4.管理费用。在机构、人员亦未发生重大变化,且在销售收入大幅增长的情况下,管理费用由3260 万元下降到2380万元,下降了26.99%=(3260-2380)/3260(或是大幅下降)。 5.营业外收入和营业外支出,每年都取得或支出金额差不多的营业外收入或营业外支出,呈现出有 规律的趋势,应当作为重点。 6.所得税费用。所得税占利润总额比例(为11.88%=800/6735,)与33%的所得税税率存在较大差异。 在实施分析程序程序后,应将以下月份营业收入和营业成本作为重点审计领域:因为:1-12月份的毛 利率分别为:3%=(7800-7566)/7800;11%;12%;12.1%;10.5%;11.5%;10.5%;11.3%;10.11%;9.99%; 10.12%;19.9% 所以: 1.重点审计领域应该是1月份。该月份毛利率(为3%)远远低于全年平均毛利率和其他各月毛利率。 2.重点审计领域应该是12月份。该月份营业收入占全年营业收入比例较高(达11.94%=18900/104300); 毛利率相对较高(达11.88%)。 较大变化,或是毛利率有较大幅度的提高),而2007年度经营形势与2007年度相比并未发生重大 变化。 3.毛利率。2006年产品毛利率为9%=(58900-53599)/58900,2007年产品毛利率为11.94%= (104300-91845)/104300,变化比较大,因经营形势未发生大的变化,毛利率应该变化不大。 4.管理费用。在机构、人员亦未发生重大变化,且在销售收入大幅增长的情况下,管理费用由3260 元下降到2380万元,下降了26.99%=(3260-2380)/3260(或是大幅下降)。 5.营业外收入和营业外支出,每年都取得或支出金额差不多的营业外收入或营业外支出,呈现出有 规律的趋势,应当作为重点。 6.所得税费用。所得税占利润总额比例(为11.88%=800/6735,)与33%的所得税税率存在较大差异。 形考任务二:主题讨论 财务与审计的关系 审计和财务的关系是不可分割、相互联系的,二者既有区别又有联系。在日常的财务工作中,理顺二 者关系对我们为解决会计处理中的弄虚作假、保障内部审计职能的发挥起着举足轻重的作用。 在改

猫巷****晓容

实名认证

实名认证

内容提供者

内容提供者

最近下载