如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

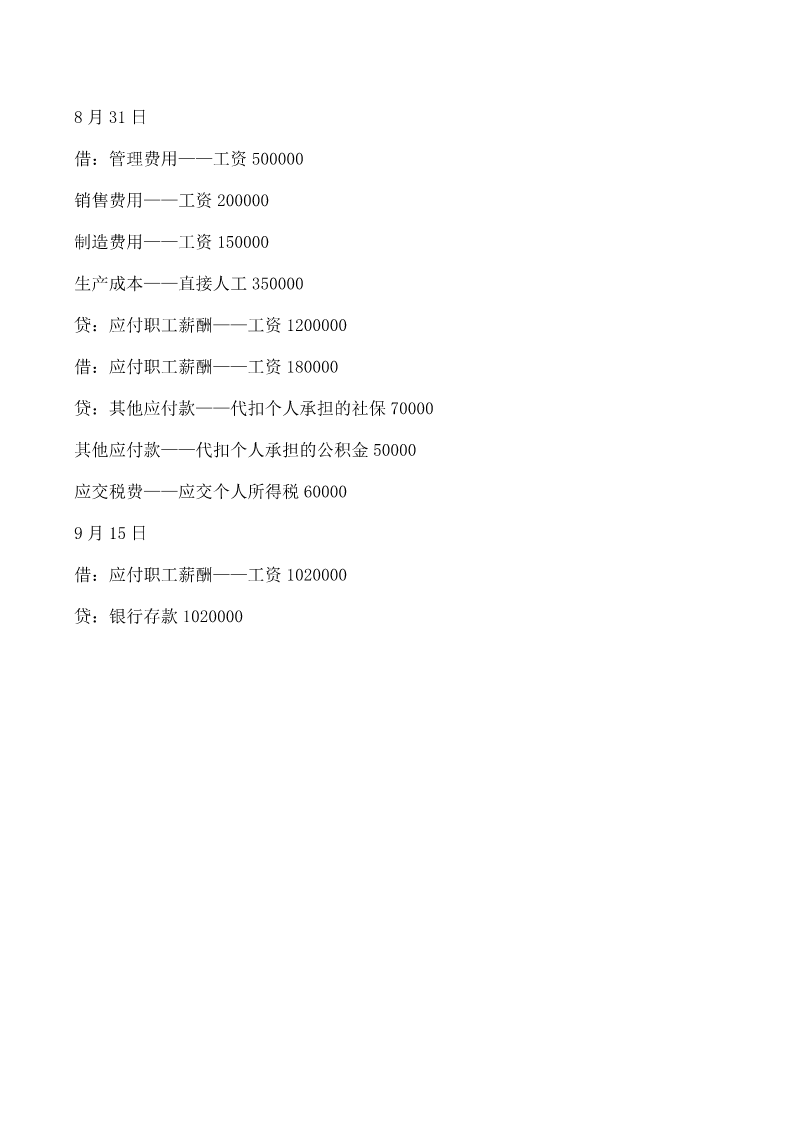

案例分析工资薪金计提问题 当前,我国大部分企业采用月薪制的方式来支付员工薪酬,因此,财务人员每个月都需要 对职工薪酬进行计提。然而,许多财务人员在计提应付职工薪酬时操作并不规范,导致计 提结果与企业实际情况不符,无法满足企业财务管理及报税的需求。 一、计提的概念 计提就是计算和提取。按规定的比率与规定的基数相乘计算提取,列入某科目。是指在 一个规定的基数上(如支付的合法员工薪酬),乘以规定的比率(如应付福利费全国规定 的都是工资的14%),按此方法计算出来的就是应提取的应付福利费过程,计入应付福利 费科目就是对后一句话的解释。 计提可简单理解为企业根据有关规定计算提取一定比例的费用,事先将预计要发生的费 用或制度规定要提取的各项准备列入当期损益。 二、工资薪金是否需要计提 工资是否需要计提,要根据所发放的工资相对应的时间,采用下发制和当月结算制的处 理是不同的。 对每月的“工资”进行计提是符合会计法和会计准则的规定,实际工作中,企业和单位 基本采用工资下发制,即当月发放的工资是上个月的,而权责发生制又要求当月发生的费 用要记在当月,所以在财务处理上要先计提本月的工资,依据历史情况暂估该月发生的工 资费用,同时发放上月工资。 下发制,工资发放一般都在10号以后,工资计算和发放的滞后性,需要在月末做计提 分录入账。计提时:通过“管理费用”和“应付职工薪酬”等科目核算便于成本费用归集 和月末的结转。每月发放工资,再通过“应付职工薪酬”进行核算,这样就满足了权责发 生制的要求。 如果是当月工资当月发放,工资就不要计提,而是月底分配工资,比如工资分摊到管理 费用、销售费用中去,也符合权责发生制的要求。 注意事项: 企业在计量应付职工薪酬时,应当注意是否国家有相关的计提标准而加以区别处理。一 般而言,企业应向社会保险经办机构(或企业年金基金账户管理人)交纳的医疗保险费、 养老保险费、失业保险赞、工伤保险费、生育保险费等社会保险费,应向住房公积金管理 中心缴存的住房公积金,以及应向工会部门交纳的工会经费等。国家(或企业年金计划) 统一规定了计提基础和计提比例,应当按照国家规定的标准计提;而职工福利费等职工薪 酬,国家(或企业年金计划)没有明确规定计提基础和计提比例的,企业应当根据历史经 验数据和实际情况,合理预计当期应付职工薪酬。当期实际发生金额大干预计金额的,应 当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪 酬。 三、会计处理 1.计提工资 借:生产成本/管理费用 贷:应付职工薪酬——工资 2.发放工资时 借:应付职工薪酬——工资(应发工资数) 贷:库存现金/银行存款(实发工资数) 其他应付款——社保/医疗等(代扣代缴金额) 其他应付款——住房公积金(代扣代缴金额) 应交税费——应交个人所得税(代扣代缴金额) 3.计提企业缴纳的五险一金 借:生产成本/管理费用 贷:其他应付款——社保/医疗等 其他应付款——住房公积金 4.交纳五险一金 借:其他应付款——社保/医疗等 其他应付款——住房公积金 应交税费——应交个人所得税 贷:银行存款 四、案例分析 XX公司是一家生产汽车装配设备的制造业,8月份工资表列明应付工资120万元(管理 人员50万元,销售人员20万元,车间生产人员35万元,车间管理人员15万元),个人 承担的社保7万元,个人承担的公积金5万元,个人承担的所得税6万元,实发工资为 102万元。根据该公司人事制度,8月份工资在9月15日通过公司开户银行发放。 针对此笔业务,大部分会计人员的会计分录是: 8月31日 借:管理费用——工资500000 销售费用——工资200000 制造费用——工资150000 生产成本——直接人工350000 贷:应付职工薪酬——工资1200000 9月15日 借:应付职工薪酬——工资1200000 贷:银行存款1020000 其他应付款——代扣个人承担的社保70000 其他应付款——代扣个人承担的公积金50000 应交税费——应交个人所得税60000 上述会计分录看似借贷平衡,勾稽关系准确,似乎非常正确,但它没有结合到公司的实 际管理需要以及没有及时反应重要的会计信息。 1.在8月31日的资产负债表上不能反应真正的实际需要支付的工资金额。特别是在民 营企业或者是资金比较紧张的企业,老板往往非常关注在9月15日为发放工资而需要提 前筹措多少资金。按上述分录所给的信息是120万元,但正真需要的资金是108万元,所 以财务在提供数据时还需人为地还原成实发工资,既影响工作效率,还会给老板一种不会 做账的感觉。至于个人承担地社保

王子****青蛙

实名认证

实名认证

内容提供者

内容提供者

最近下载