如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

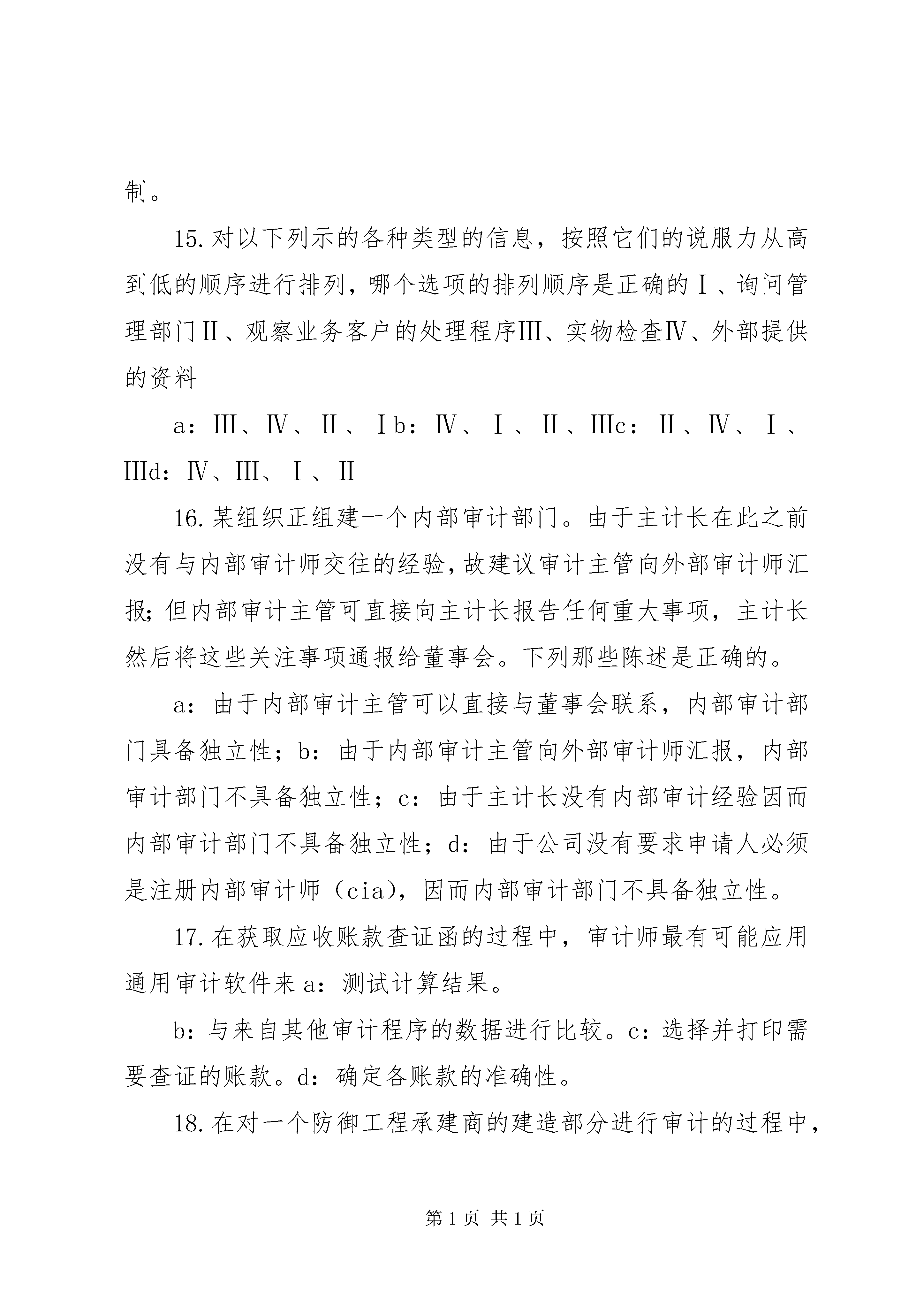

天津磁卡审计报告2015年下半年天津内审师《内部审计基础》:报告重大审计事项考试试题本卷共分为1大题50小题,作答时间为180分钟,总分100分,60分及格。一、单项选择题(共50题,每题2分。每题的备选项中,只有一个最符合题意)1.计划和控制贯穿整个企业和整个数据资源生命周期所使用的数据被称为a:概念模型化b:数据管理c:数据库管理d:企业模型化2.a分公司产品销售下降了15%或者更多。ii、a分公司能够销售的产品量要多于其生产的产品量。iii、a分公司经常将其生产的产品全部销售出。a:只有ib:只有iic:只有iiid:只有i和ii3.首席审计执行官应该制定目标并将其作为内部审计活动计划过程的内容。以下哪项是内部审计目标的特征a:可考评并能实现;b:有预算并经批准;c:已计划并能实现;d:被要求并经批准。4.内部审计活动在职能层面的审计目标是要评价组织的a:员工教育的收益项目;b:人事部门;c:制造业经营;d:建筑合同。5.管理人员在填写一份内部控制查问卷时对每一个问题都回答“是”,并声明所有列示的要求及控制活动都是他们程序的一部分。某内部审计师在进行初步调查访问时从管理人员处取回了调查问卷,但没有在现场复核管理人员回答的情况。该内部审计师的主管人对上述程序不满的原因是a:业务信息应以某种方式得到证实;b:不能依赖内部控制调查问卷;c:管理人员填写调查问卷时内部审计师不在场;d:调查问卷的设计没有涉及会计操作和控制。6.在确定某金融机构是否一直在为追求短期利润目标而进行高风险贷款方面,以下哪种审计程序提供的信息量是最少。a:将该金融机构利息收入占未偿还贷款总额的比便与一组同行金融机构的同类比例相比较;b:随机选取当期发放的贷款样本,并将其风险程度与两年前提供的贷款的随机抽样样本相比较。c:绘制图表,标出过去10年的利息收入,并进行比较;d:应用经济系统的利率,贷款组合的规模以及每年新发放贷款的金额等因素来对过去5年1的入进行多元回归分析。7.某内部审计师运用通用审计软件从组织中一年的银行账户中挑选有代表性的统计样本。内部审计师证实了样本中的所有支付都经适当批准的支持文件,并且注意到所有支付都在期限内支付。根据这个信息,内部审计师可以推论a:银行对账单与机构的账簿记录一致b:全年支付的发票被适当地批准和归档c:保证及时支付的控制按预期执行d:b和c8.在对与销售合同和相关佣金有关的风险进行评估时,以下哪一种情形最有可能导致审计范围扩大。a:产品销售增加,伴随着佣金增加。b:销售退回增加,伴随着佣金增加。c:佣金减少,伴随着产品销售减少。d。销售退回减少,伴随着产品销售增加。9.以降低或控制风险为目的的期货交易活动称作a:投保b:套期保值c:卖空d:贷款保收和代理业务10.某内部审计师完成了委托项目的部分工作,很清楚存在一个需要对组织的分配程序进行修改的问题。委托人同意并且草拟了修改程序,准备立即执行。该内部审计师应该a:研究存在的问题,独立草拟新的程序,并且在进行委托工作的最后沟通时提出这些程序。b:联合进行委托人提出的修改程序,并且在进行委托工作的最后沟通时报告结果。c:在进行委托工作的最后沟通时,指出委托人已经实施了适当的纠正措施。d。检查委托人提出的修改程序,并且在进行授权工作的最后沟通时对委托人采取的纠正措施提出意见。11.为测试借记的应收帐款是否代表了有效的交易,审计人员应a:从销售日记帐追查至应收帐款。b:从应收帐款追查至现金收入日记帐。c:从应收帐款追查至销售凭证。d。从现金收入凭证追查至应收帐款。12.首席审计执行官按惯例向董事会提交工作报告,这是董事会每季度会议日程组成内容。公司高层管理人员已要求在每次董事会开会之前事先对首席审计执行官即将提交董事会的报告进行审查,以便就相关的议题或问题进行事先讨论。对此,首席审计执行官应该a:按要求将工作报告提供给高层管理人员,并就任何可能需要采取行动的议题进行讨论b:向高层管理人员提供仅限于以下内容的信息;已完成的审计业务;已公布的最终审计报告所反映的审计发现c:不向高层管理人员提供工作报告,因为这些事项都属于董事会的独家管辖范围d:仅向董事会披露工作报告中反映的与内部审计部门的支出和财务预算有关的事项13.面向对象开发过程中的用户接受度测试比在传统环境下更重要,这是因为前者a:没有设计文档。b:缺乏一个变动追踪系统。c:具有连续监控的潜能。d:属性可在层次间继承。214.根据《萨班斯-奥克斯利法案》第302条款中管理当局对于内部控制评估,组织控制环境的评估和声明应该关注以下哪项。a:完整的控制。b:分立的控制。c:软性控制。d:硬性控制。15.对以下列示的各种类型的信息,按照它们的说服力从高到低的顺序进行排列,哪个选项的排列顺序是正确的Ⅰ、询

玉环****找我

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

2024年安徽省六安市金寨县二级建造师考试水利水电工程管理与实务考前冲刺试卷及答案.docx

2024年安徽省六安市金寨县二级建造师考试水利水电工程管理与实务考前冲刺试卷完整版.docx

2025年高考河南省化学真题试卷(网络收集版).pdf

2025年高考江苏卷物理真题(网络收集版).pdf

2025年高考山东地理真题(网络收集版).pdf

2025年高考山东卷物理真题(网络收集版).pdf

2025高考广西卷物理真题及答案(网络收集版).pdf

2025年高考安徽卷化学真题及答案(网络收集版).pdf

2025年黑吉辽蒙化学高考真题试卷及答案-黑龙江卷(网络收集版).pdf

2025年高考云南省物理真题及答案(网络收集版).pdf