如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

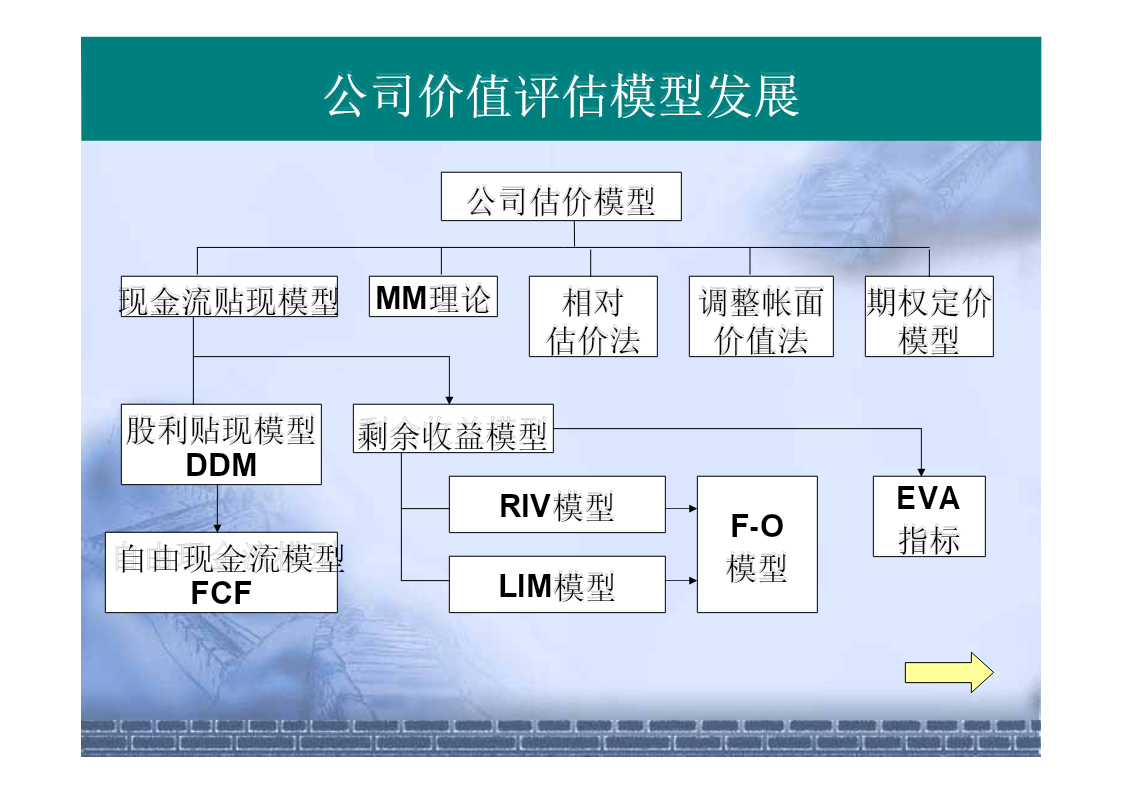

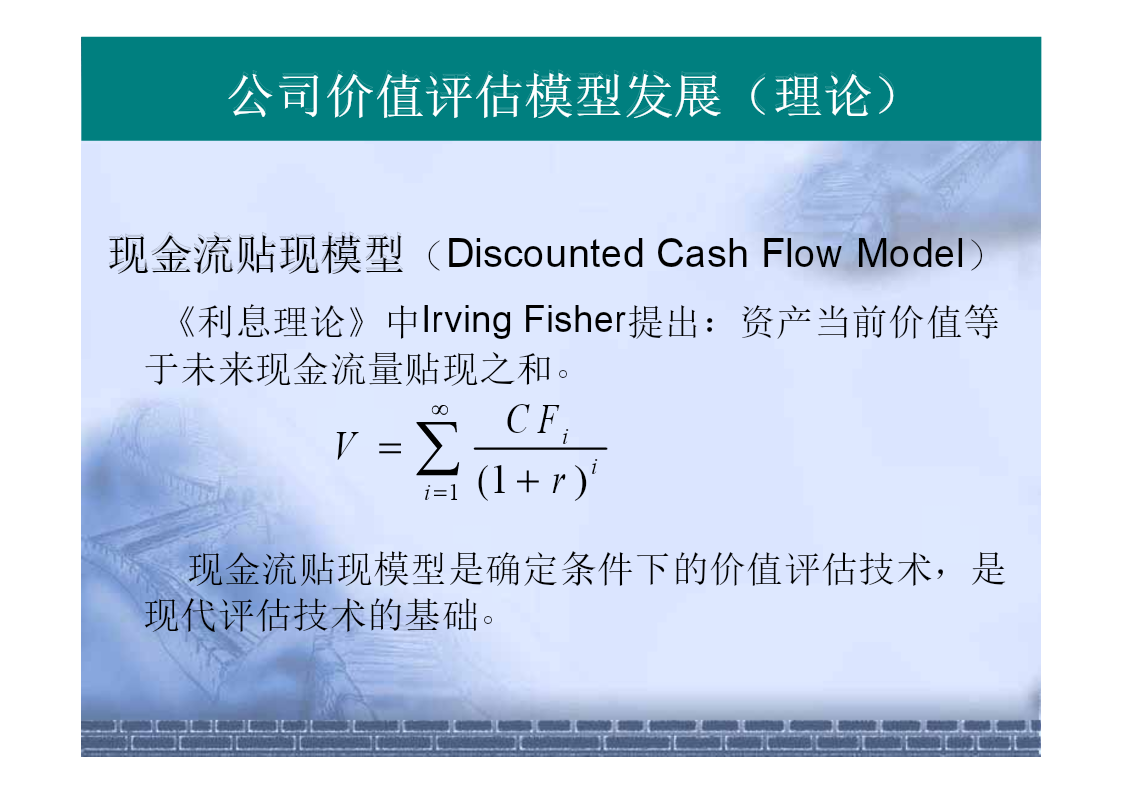

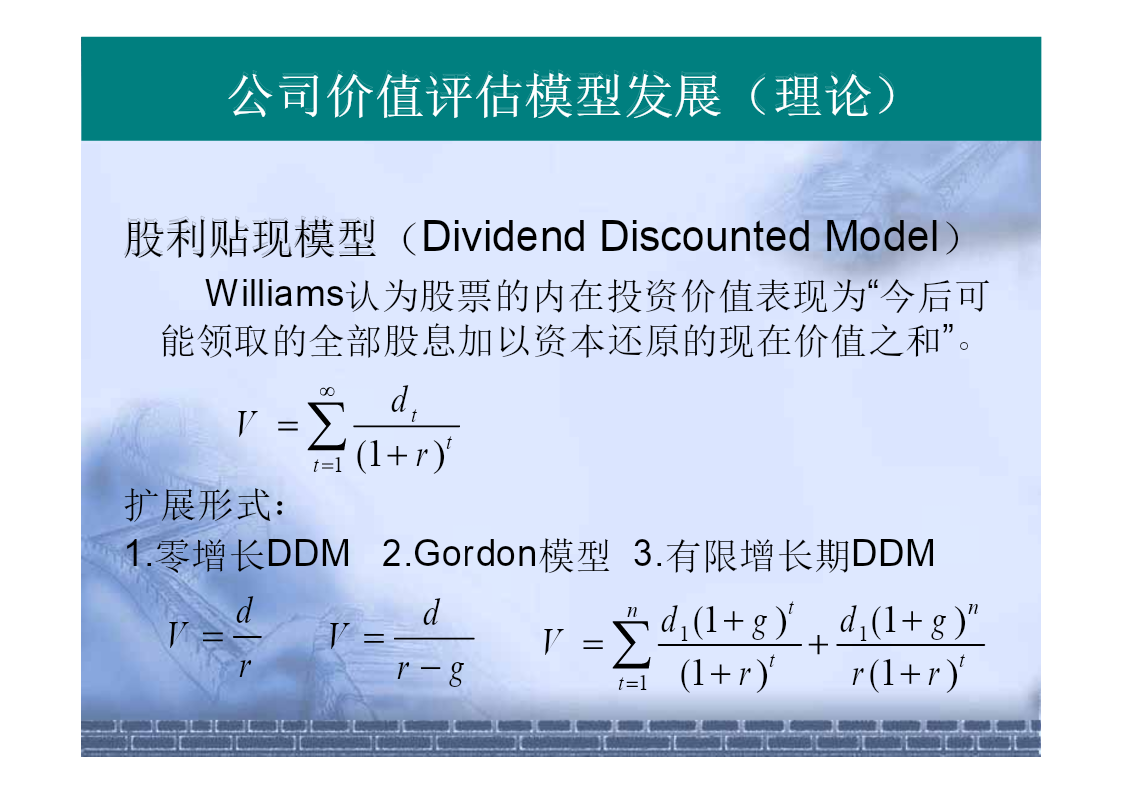

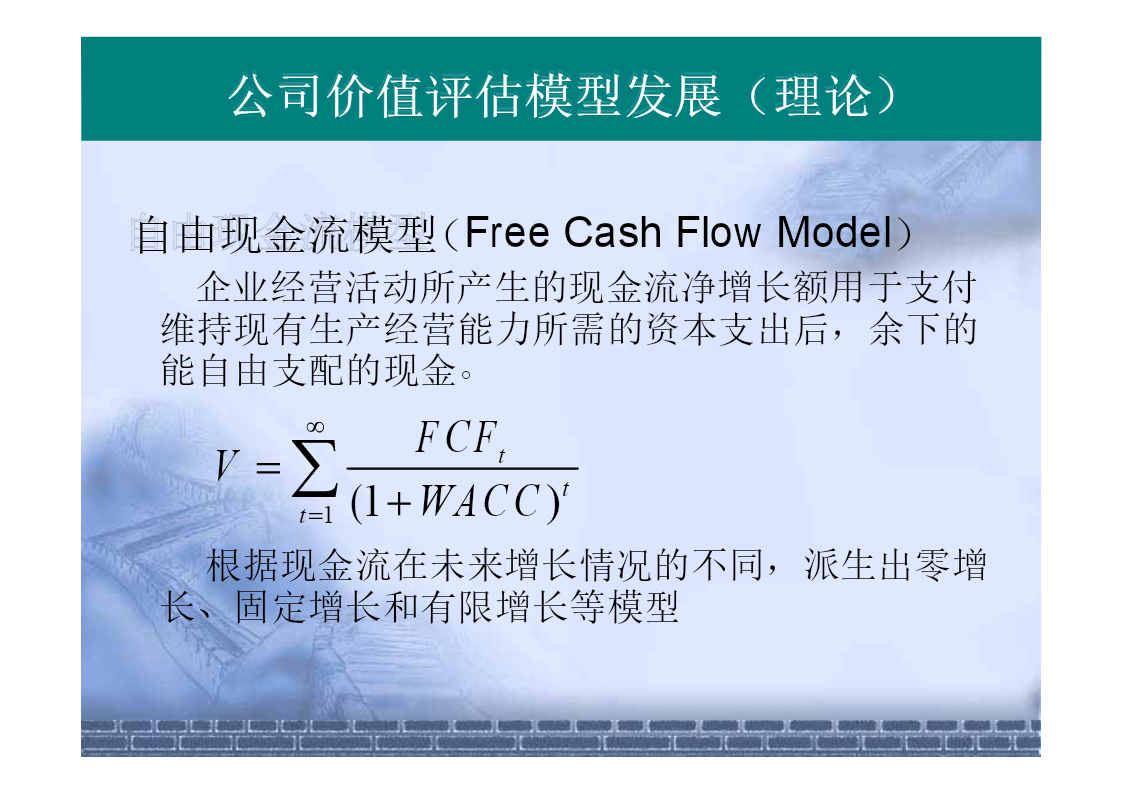

文献综述:股票内在投资价值F-O模型 一、公司价值评估模型发展 二、基于剩余收益的F-O模型 三、F-O模型拓展与实证 公司价值评估模型发展 公司估价模型 现金流贴现模型MM理论相对调整帐面期权定价 估价法价值法模型 股利贴现模型剩余收益模型 DDM RIV模型EVA F-O指标 自由现金流模型模型 FCFLIM模型 公司价值评估模型发展(理论) 现金流贴现模型(DiscountedCashFlowModel) 《利息理论》中IrvingFisher提出:资产当前价值等 于未来现金流量贴现之和。 ∞CF V=i ∑i i=1(1+r) 现金流贴现模型是确定条件下的价值评估技术,是 现代评估技术的基础。 公司价值评估模型发展(理论) 股利贴现模型(DividendDiscountedModel) Williams认为股票的内在投资价值表现为“今后可 能领取的全部股息加以资本还原的现在价值之和”。 ∞d V=t ∑t t=1(1+r) 扩展形式: 1.零增长DDM2.Gordon模型3.有限增长期DDM ddndgdg(1++)tn(1) V=V=V=+11 ∑tt rrg−t=1(1++rrr)(1) 公司价值评估模型发展(理论) 自由现金流模型(FreeCashFlowModel) 企业经营活动所产生的现金流净增长额用于支付 维持现有生产经营能力所需的资本支出后,余下的 能自由支配的现金。 ∞FCF V=t ∑t t=1(1+WACC) 根据现金流在未来增长情况的不同,派生出零增 长、固定增长和有限增长等模型 公司价值评估模型发展(理论) DCF&DDM缺陷 1)忽略了企业现期净资产对企业价值的影响。 2)财富源泉:价值分配VS价值创造? 《证券分析》与价值投资理念 要素定价法:资产、盈利能力和利润增长率 价值投资的理念使得对内在价值的分析向会计研 究转移 会计盈余、账面净资产F-O模型 公司价值评估模型发展(实务) EVA(EconomicValueAdded) 调整账面价值法 某些因素引起的账面价值扭曲:历史成本计价、自创商 誉、通货膨胀等 相对估价法 类似的资产应该有类似的定价 通过可比性特征寻找参照公司 期权定价模型 公司价值评估模型发展(实务) EVA(EconomicValueAdded) 基于剩余收益的F-O模型 剩余收益(ResidualIncome) 所有者或者经营者按照现行利率扣除其资本利息 后所留下的经营或管理权益。 又称作超常收益(Abnormalearning) 剩余收益定价模型(RIV) F-O模型 基于剩余收益的F-O模型 F-O模型三假设 传统股利贴现模型(DDM) 净剩余关系(CSR:cleansurplusrelation) 动态线形信息模型(LIM:linearinformationmodel) 基于剩余收益的F-O模型 Assumption1:传统股利贴现模型(DDM)成立 ∞Ed[] V=tt+τ111111(1) t∑τ τ=1(1+r) 成立条件:beliefsarehomogeneous individualarerisk-neutral 基于剩余收益的F-O模型 Assumption2:净剩余关系(CSR)成立 bbtt=+−−1xdtt11111(2) 其中,b为账面价值,x为综合收益,d为股利发放 (账面价值只有在三种情况下发生:收益或损失、净资本投 资、股利。此处暗含假设公司净资产投资额不变。) 将DDM的(1)式代入CSR的(2)式并整理 基于剩余收益的F-O模型 ∞∞Ed[]Eb[+x−b] Vtt++−++ττττtt1tt t==∑∑ττ ττ==11(1++rr)(1) ∞Ex[][]−rbEb 11=+btt++−+∞ττt1−tτ t∑τ∞ τ=1(1++rr)(1) ∞∞Ex[a]ROE−r 11=+bbtt++ττ=+t×b tt∑∑ττt+τ−1 ττ==11(1++rr)(1) a 其中,定义剩余收益(超常收益)xxrbttt=−−1 基于剩余收益的F-O模型 Assumption3:动态线形信息模型(LIM) Ohlson认为超常收益满足如下的自回归特征: aa Xxvtttt++11,1=++ωε,(3)111111 , vvttt++12,1=+γε11111111111(4) 将等式(3、4)代回RIV模型,可以得到含有动 态特征的模型a Vbtt=+αα12xt+vt1111(5) 其中α1=+−ωω/(1r) α2=(1++−+−rr)/[(1ωγ)(1r)] 基于剩余收益的F-O模型 F-O贡献: 1)承袭RIV优点,将当前账面

qw****27

实名认证

实名认证

内容提供者

内容提供者

最近下载