如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

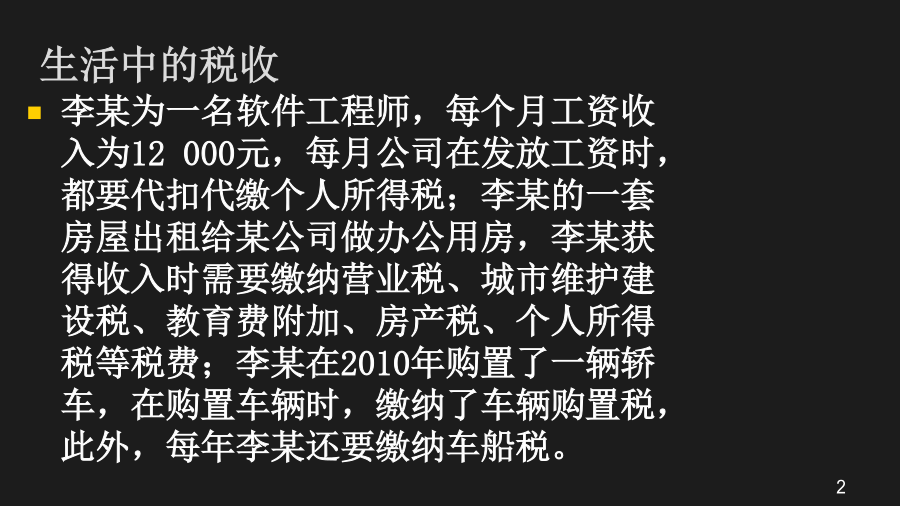

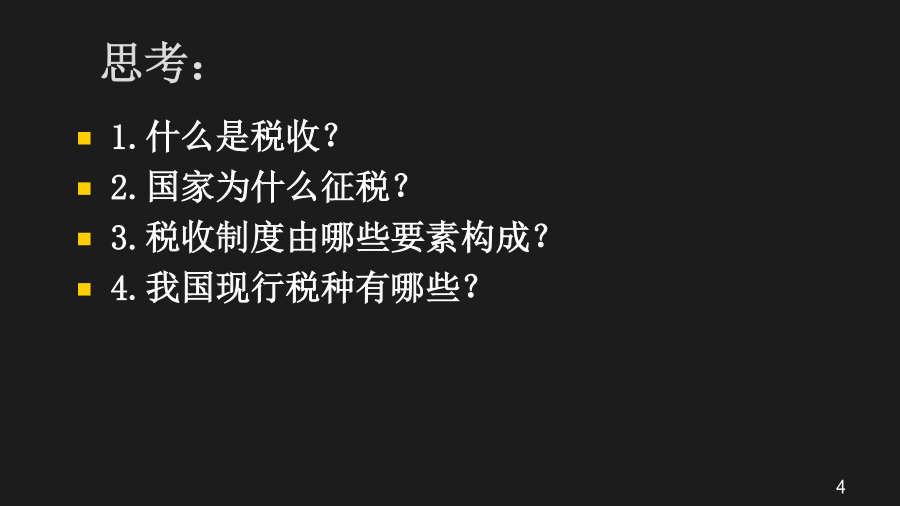

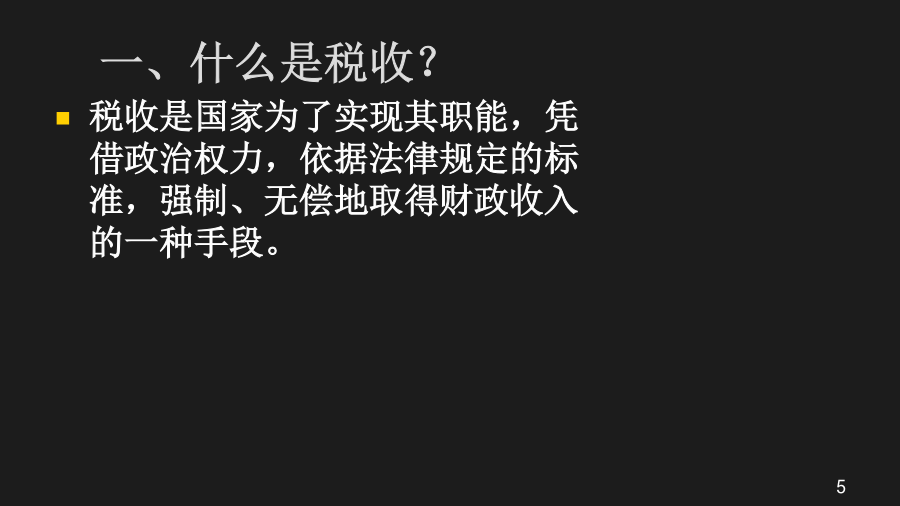

生活中的税收生活中的税收思考:一、什么是税收?⒈税收的基本属性 直观地看,税收是一种财富转移,是经济活动主体到政府的以公共权力或权利为根据的财富转移。 作为强制征收,税收会带来两方面结果:一方面,对于政府,税收会带来收入,另一方面,对于经济活动主体,税收会带来负担。⒉税收的主体与客体 (1)税收的课征主体——政府 国家是一个抽象的政治概念,而政府是一种具体的政治机构。政府征税所依据的是具体的行政权力而不是抽象的政治权力。 (2)税收的缴纳主体——经济活动主体 包括所有从事经济活动的主体。 (3)税收的客体——国民收入⒊税收的目的与依据 税收的目的是指政府为什么要征税,征税的依据指的是政府凭什么能征税。 (1)税收的目的 是向经济活动主体取得一部分收入,满足政府间接占有经济资源的物质需要 (2)税收的依据 是政府执行职能而为所有经济活动主体带来的一般利益⒋税收的特征 税收的特征是税收区别于政府其它收入形式的标志。 (1)无偿性 (2)固定性 (3)强制性 (1)税收的无偿性(2)税收的固定性(3)税收的强制性二、税收制度构成要素(一)纳税义务人与纳税人有关的概念(二)征税对象与课税对象有关的概念(三)税率1.比例税率2.累进税率(四)纳税期限(五)纳税环节(六)纳税地点(七)税负调整措施税收优惠的种类(七)税负调整措施劳务报酬的个人所得税某人劳务报酬的所得为8000元,应缴纳的个人所得税为:某人劳务报酬的所得为30000元,应缴纳的个人所得税为:(八)罚则三、我国现行主要税种 增值税、消费税和营业税的关系各类组织如何缴纳所得税本讲小结THEEND 谢谢!

是你****馨呀

实名认证

实名认证

内容提供者

内容提供者

最近下载