如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

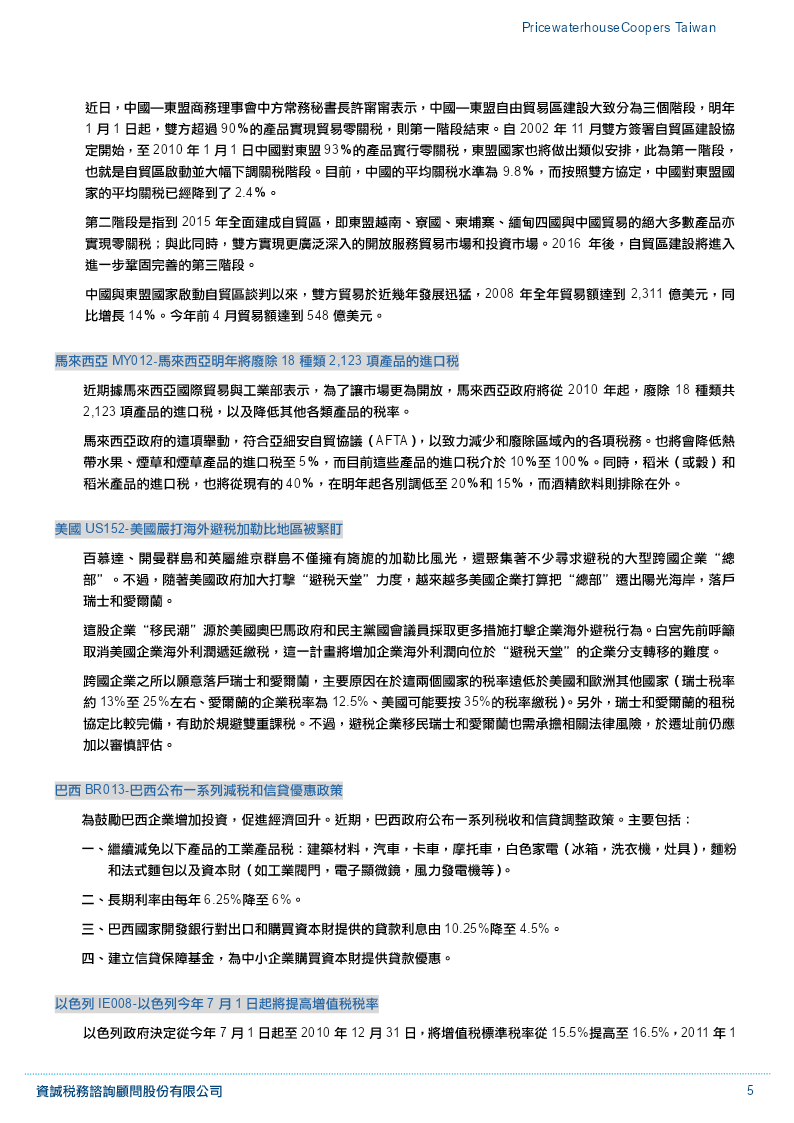

2009年07月23日發行第91期 國際上對防止逃漏稅持續展開積極的作法,請詳「美國US152-美國嚴打海外避稅加勒比地區被緊盯」、「德國DE023-德國 聯邦議會通過反偷漏稅法」、「盧森堡LU004-盧森堡脫離“避稅天堂”灰名單」、「美新預算案對台商稅負影響(下)」。 常用國際租稅名詞解釋 ●「打破僵局原則」(tie-breakerrule) ●推計課稅(presumptivetax) ●無代表無稅(Notaxationwithoutrepresentation) 本期國際租稅要聞 ●台灣TW282-釋字第663號:稅捐稽徵法第十九條第三項規定,不符憲法正當法律程序之要求,至遲二年失效 ●台灣TW283-訂定「促進產業升級條例第二章及第七十條之一施行期滿注意事項」,並自即日生效 ●台灣TW284-藉公設地可移轉容積之特性,逐步安排移轉應稅財產者應課贈與稅 ●台灣TW285-修正「公司申請登記資本額查核辦法」 ●中國CN284-外匯帳戶管理新規定8月1日起實施 ●中國CN285-關於未申報稅款追繳期限問題的批復 ●中國CN286-中國東盟自貿區明年1月1日起下調關稅 ●馬來西亞MY012-馬來西亞明年將廢除18種類2,123項產品的進口稅 ●美國US152-美國嚴打海外避稅加勒比地區被緊盯 ●巴西BR013-巴西公布一系列減稅和信貸優惠政策 ●以色列IE008-以色列今年7月1日起將提高增值稅稅率 ●德國DE023-德國聯邦議會通過反偷漏稅法 ●盧森堡LU004-盧森堡脫離“避稅天堂”灰名單 ●澳大利亞AU025-AustralianGovernmentConsidersSimplifyingForeignIncomeAttributionRulesforCFCs andFIFs ●波蘭PO005-TaxationofForeignFundsandFinancialInstitutions ●法國FR018-TransferPricingDocumentation ●荷蘭NL016-2010CorporateIncomeTaxconsultativedocumentreleasedintheNetherlands ●歐盟EU043-EconomicOperatorsRegistrationandIdentification’(EORI)number ●歐盟EU044-ThenewVATrulesfrom1January2010 專論/專家投稿 美新預算案對台商稅負影響(下)邱文敏會計師/李明萱協理 公司資本額鬆綁留意後續配套楊敬先律師 各國稅制 希臘篇 PricewaterhouseCoopersTaiwan 常用國際租稅名詞解釋 「打破僵局原則」(tie-breakerrule) 「打破僵局原則」是租稅協定中防止個人或公司被締約國雙方都視為居民的規則。有些國家的國內法對於居 住者,常以國籍、居留天數、主要經濟中心等標準認定,租稅協定雖以雙方締約國國內法規定為基礎認定居 住者,但當發生同一人(或公司)同時被兩國認定為各自之居住者而成為雙重居住者時,則須依據租稅協定 規定之「打破僵局原則」(tie-breakerrule)(OECD稅約範本第4條第2項及第3項)認定僅為一方締約國 之居住者。 解決雙重居民身份問題有好幾個程序步驟。而確定居民身份的標準依照下列順序進行:個人擁有永久性的住 宅所在地,重要利益中心,習慣性居所以及國籍所在地。公司亦可能成為一個以上國家的居民,例如有的國 家適用公司成立地作為居民身份標準,而有的國家適用管理控制中心作為居民身份標準。如果居民身份仍不 能確定,租稅協定一般要求主管機關透過雙邊協議解決此一問題。 另外,有些國家國內法規定,一旦依據任一租稅協定之「打破僵局原則」,而成為他方締約國之居住者,則將 永遠喪失該國之居住者身份,其負面影響為,該人(或公司)將無法以居住者之身份適用該國與其他國家所 簽署之租稅協定。 推計課稅(presumptivetax) 所謂推計課稅係指稅捐稽徵機關在核定課稅所得額時,不根據直接資料,而使用各種間接資料來核定課稅所 得額的一種方法。因此顧名思義,推計課稅不是以帳簿、憑證等直接證據進行稅額的核課,而是藉由間接、 表面的證據(我國所得稅法第83條所稱的「查得資料」,如資金往來、書面約定),或直接以一定的比例、公 式(例如同業利潤、所得額標準、耗用標準),來核算納稅義務人的應納稅額。為使課稅制度能公平及有效的 進行,許多國家均有此一規定,例如德國租稅通則第162條即設有推計課稅之規定、我國大法官會議於76年, 8月14日作成釋字第218號解釋,亦肯定推計課稅之合憲性。謂:「國家依法課徵所得稅時,納稅義務人應 自行申報,並提示各種證明所得額之帳簿、文據,

Ch****49

实名认证

实名认证

内容提供者

内容提供者

最近下载