如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

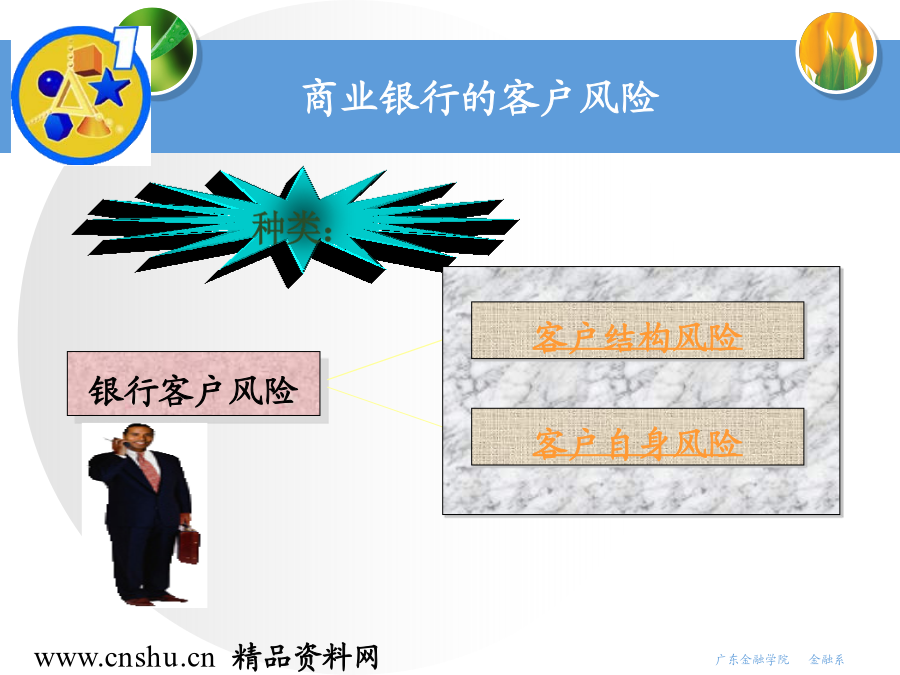

第六章客户风险管理第一节金融客户风险概述一、金融客户风险的种类商业银行的客户风险客户结构风险客户自身风险外部风险内部风险种类:4.故意扩大损失程度。 5.故意虚构保险标的,捏造保险事故,谎称发生了保险事故。 6.伪造、变造与保险事故有关的证明资料和其他证据,或者指使、唆使、收买他人提供虚假证明资料,或者编造虚假的事故原因。二、金融客户风险的特征第二节金融客户风险的分析与识别一、商业银行客户风险的分析与识别客户行业结构与客户风险商业银行客户行业分析或风险评估还可以通过一定的量化分析加以计量,见表 客户行业评价计分标准参考表: 因 素 供求状况 45%客户等级黄金客户高价值私人客户多功能“理财窗口”提供的服务项目一般客户集团客户与客户风险(l)银行机构间信息不沟通和竞争激烈,导致授信总量难以控制。 (2)关联企业、关联交易导致银行信贷资产有效管理难以落实。 (3)银行信贷管理薄弱,内部控制措施难以适应集团信贷管理的需要。这里主要就客户企业内部风险因素加以分析、识别和评估。客户企业经营决策能力分析2决策者业绩考核3决策者能力评估客户企业财务报表分析1.资产项目的分析2.负债与权益资本项目的分析3.损益表项目的分析4.对财务状况变动表项目分析客户企业财务比率分析根据这些比率的分析对象分为: 盈力能力比率 财务风险比率 流动性比率 营运资金和现金循环周期比率客户企业现金流量分析经营活动的现金流入包括企业的销货现金收入、利息与股息的现金收入、增值税销项税款和出口退税、其他业务现金收入。优先性现金流——是企业的非交易性现金支出,用于保证企业偿还债务,优先于非经营性现金支出。 优先性现金流都是现金支出,主要包括利息和税收的支付,也包括到期债务本金的偿还。自决性现金流是企业不必一定支付或收到的现金流。 自决性现金流出:包括资本支出、购并费用、金融投资、股利 自决性现金流入:包括出售固定资产、出售金融投资、出售子公司融资性现金流来源于长期资本的变动。 融资性现金流入:发行股票、获得贷款 融资性现金流出:偿还债务、回购本公司股票等营业利润和现金净流量并不相等经营性现金流与营运资本的关系现金流量预测的意义第二,企业从经营活动中产生的净现金流量在支付了利息、税金之后的现金流量数额。 这一数额是企业偿还贷款的主要来源。客户经理要分析这一数额是否足以偿还贷款。现金流量的预测方法客户综合信用等级评估2.信用评级方法。 这里以国内某A银行信用评级方法为例: (1)评级对象。 凡正在使用或申请使用A银行授信的客户,如已有至少两个会计年度经营期财务报表,均应按规定进行信用等级评定。(2)评级的企业类型。 A银行考虑到不同行业评价企业财务和经营状况的标准不同,主要参考上海和深圳证券交易所对上市公司的分类方法,将评级对象分为工业、商贸、公用事业、房地产开发、综合等五种类型,分别设置工业企业、商贸企业、房地产开发企业、公用事业企业、综合类企业等类型企业的信用评级指标体系与计分标准。 (3)评级指标体系。 A银行信用评级指标按偿债能力、获利能力、经营管理水平、履约情况及发展能力和潜力共五个方面设置。根据评级对象所属行业的差异及其资金运用和从事经营活动的特点,按上述五个方面有针对性地分别设置若干量化或非量化指标,由此构成一个完整的评级指标体系。评级采用百分制。 评级得分(一)及时查勘现场,掌握第一手资料 1.及时查勘现场 2.认真调查事故经过(二)综合分析案情,寻找揭露诈骗的突破口 一要分析投保动机。 二要将有关时间联系起来分析。 三要将现场痕迹物证及有关证据结合起来分析。第三节金融客户风险防范与控制一、商业银行客户风险的防范与控制(一)建立客户风险预警系统建立和完善资源共享的客户信息管理系统从商业银行角度其次,要提高业务处理、信息采集和加工的自动化水平,并使信息采集与业务处理同步进行,对掌握的信息统一加工、管理,并适时更新。最后,理顺信息传输渠道,使系统信息为市场开拓、贷款评估、客户管理等部门的工作提供快速、准确的信息支持,切实提高信息共享率和利用率,保证信贷工作的高效运转。从中央银行角度二是发挥银行同业公会的作用,及时互通信息,通过在系统内交流“不良借款人黑名单”的形式,共同防范企业利用银行之间的竞争与信息不对称,打击信贷欺骗与违约行为。建立客户风险预警信号指标体系1.与银行关系的预警信号要求贷款展期 被其他债权人追讨欠款或索取赔偿 担保人突然要求解除其担保责任 季节性贷款需求变化无常 从其他银行获取抵押贷款 在本行结算比例低于贷款比例 多头开户,往来银行经常变换 隐瞒与其他银行的往来情况 对银行态度趋向冷淡2.财务报表反映的预警信号连续3个月经营亏损 短期融资挪作长期投资 坏账增加或不提取坏账准备 100万元(含等值外汇)以上的应收款及应付款账龄延长 固定资产增

茂学****23

实名认证

实名认证

内容提供者

内容提供者

最近下载