如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

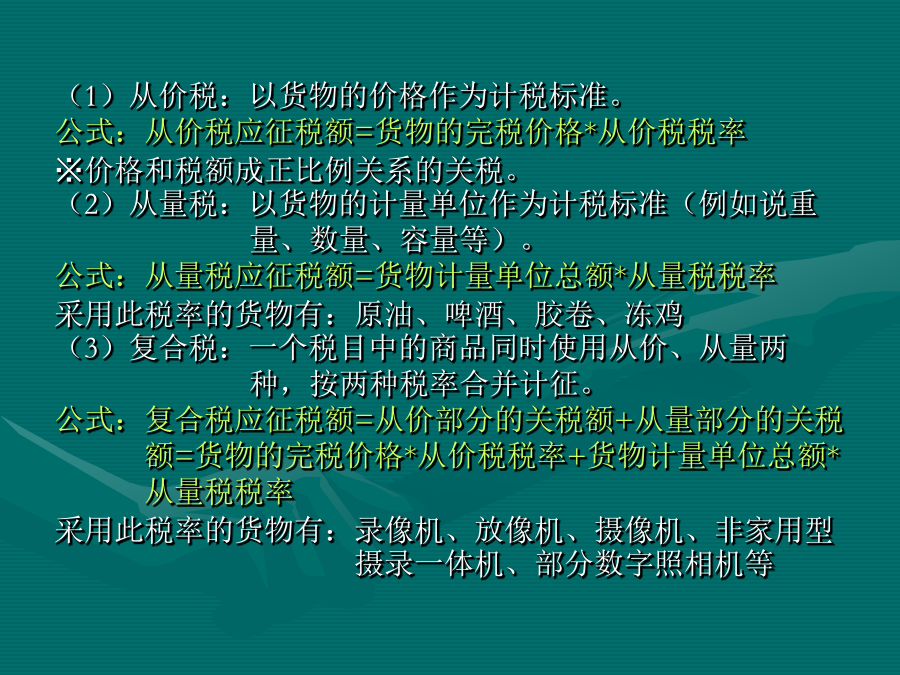

教学目的:通过本章学习,了解进出口税费环 节及货物原产地确定,掌握一般进 口货物的完税价格的审定和进出口 税费减免、缴纳与退补 教学重点:一般进口货物的完税价格的审定 教学难点:进出口税费滞纳金的计算※进出口税费指:是指在进出口环节中由海关依法征收的关税、消费税、增值税、船舶吨税费等税费。 ※进出口环节税征纳的法律依据是《海关法》《进出口关税条例》以及国务院制定的有关法律、法规。一、关税 ※关税的概念: 1、关税是海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对准许进出关境的货物和物品向纳税义务人征收的一种流转税。 2、关税的征税主体是国家及代表国家的海关。 3、征税的对象是:进出关境的货物和物品。 判断题答案:错误 我国关税征收的客体也就是征税的对象是各类进出境人员、运输工具、货物和物品。 解释:各类进出境人员不属于征税对象,运输工具所征收的不是关税,而是船舶吨税。 ※关税的种类 从报关业务的角度来看,关税分为:进口关税、出口关税(一)进口关税 1、进口关税的含义:是指一国海关以进境货物和物品为课税对象所征收的关税。 2、进口关税的种类 ★从征收关税的标准来看,进口关税分为: (1)从价税 (2)从量税 (3)复合税 (4)滑准税(1)从价税:以货物的价格作为计税标准。 公式:从价税应征税额=货物的完税价格*从价税税率 ※价格和税额成正比例关系的关税。 (2)从量税:以货物的计量单位作为计税标准(例如说重 量、数量、容量等)。 公式:从量税应征税额=货物计量单位总额*从量税税率 采用此税率的货物有:原油、啤酒、胶卷、冻鸡 (3)复合税:一个税目中的商品同时使用从价、从量两 种,按两种税率合并计征。 公式:复合税应征税额=从价部分的关税额+从量部分的关税 额=货物的完税价格*从价税税率+货物计量单位总额* 从量税税率 采用此税率的货物有:录像机、放像机、摄像机、非家用型 摄录一体机、部分数字照相机等 (4)滑准税 ※当商品价格上涨时采用较低税率,当价格下跌时则采 用较高税率。 对关税配额外进口一定数量的棉花,实行5%-40%的滑准 税。对划准税率低于5%的进口棉花按0.570元/千克计征从量 税。 当关税配额外进口棉花完税价格高于或等于11.397元/千 克时,按0.570元/千克计征从量税。 ★从征税的主次程度来,进口关税可分为:进口正税和 进口附加税 (1)进口正税:是按海关税则法定进口税率征收的进口税。 (2)进口附加税:是对进口货物除征收正税之外另外征收 的进口税。 进口附加税一般具有临时性,包括反倾销税、反补贴税、 保障措施关税、报复性关税等。只有符合反倾销、反补贴条 例规定的反倾销税、反补贴税才可以征收。(二)出口关税 出口关税是以出境货物和物品为征税对象。 征收出口税的目的主要是为了限制、调控某些商品的出口。 (三)暂准进出境货物进出口关税 1、第二类暂准进出境货物,海关按照审定进出口货物完 税价格的有关规定和海关接受该货物申报进出境之日适用计 征汇率、税率,审核确定其完税价格,按月征收税款。或者 在规定期限内货物复运出境或者复运进境时征收税款。 2、暂准进出境货物在规定期限届满后不再复运出境或复 运进境的,纳税义务人应当在规定期限届满前向海关申报进 出口及纳税手续,缴纳剩余税款。 3、计征税款的期限为60个月,不足一个月但超过15天的, 按一个月计征;不超过15天的,免予计征。 公式:每个月关税税额=关税总额×(1÷60) 每个月进口环节代征税税额=进口环节代征税总额×(1÷60)二、进口环节税 进出口环节税主要包括增值税、消费税。 1、增值税:是以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。 2、消费税:是以消费品或消费行为的流转额作为课税对象而征收的一种流转税。(一)增值税 1、其他环节的增值税由税务机关征收,进口环节税由海关征收。 2、起征额为人民币50元,低于50元的免征,基本税率为17% 3、按13%征收增值税的商品有下面几个方面的内容: ①粮食、实用植物油 ②自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品(注意石油、汽油、柴油不按13%进行征税) ③图书、报纸、杂志(图书) ④饲料、化肥、农药、农机、农膜(与农业生产有关)⑤国务院规定的其他货物(二)消费税 1、与增值税一样。消费税由税务机关征收,进口的消费税由海关征收。 2、起征额为人民币50元,低于50元的免征 3、征收的范围:目前国家规定应征消费税的商品共有四种类型: 第一类:一些过度消费会对人的身体健康、社会秩序、生态环境等方面造成危害的特殊消费品。(烟、酒、酒精、鞭炮、焰火) 第二类:奢侈品等非生活必须品。(贵重首饰及珠宝玉石、化妆品) 第三类:高能耗的高档消费品。

听云****君哇

实名认证

实名认证

内容提供者

内容提供者

最近下载