如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

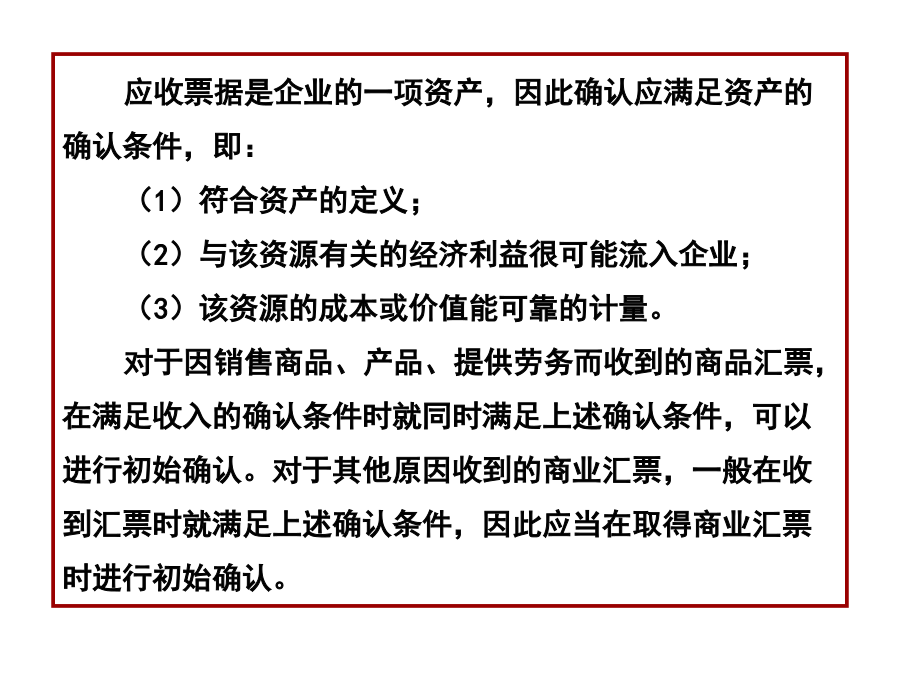

[本章内容] 1.应收票据的核算 2.应收账款的核算 3.预付账款及其他应收款的核算 4.应收款项的减值[学习目标] 1.掌握各种应收和预付款项的确认和计量标准; 2.掌握应收票据的核算; 3.掌握应收账款的核算; 4.掌握应收款项减值的计量及核算。应收及预付款项是指企业所拥有的将来收取货币资金或得到商品、劳务的各种权利。这些债权按其内容性质不同,可分为应收账款、应收票据、应收股利、应收利息、预付款项、其他应收款及长期应收款。 企业发生的各项债权,应按实际发生的金额入账。 本章讨论应收票据、应收账款、预付账款及其他应收款的核算。应收股利和应收利息在投资一章中讨论,长期应收款在收入一章中讨论。第一节应收票据应收票据是企业的一项资产,因此确认应满足资产的确认条件,即: (1)符合资产的定义; (2)与该资源有关的经济利益很可能流入企业; (3)该资源的成本或价值能可靠的计量。 对于因销售商品、产品、提供劳务而收到的商品汇票,在满足收入的确认条件时就同时满足上述确认条件,可以进行初始确认。对于其他原因收到的商业汇票,一般在收到汇票时就满足上述确认条件,因此应当在取得商业汇票时进行初始确认。应收票据的分类: 1.按“是否可背书转让”,分为可背书转让票据、不可背书转让票据。在我国,都是可背书转让票据。 2.按“一年期为限”,分为短期应收票据、长期应收票据。在我国,都是短期应收票据,票据期限不超过6个月。 3.按“是否计息”,分为带息票据和不带息票据。 4.应收票据按承兑人的不同,分为商业承兑汇票和银行承兑汇票。二、应收票据的计量三、应收票据的核算(二)应收票据业务的会计处理借:在途物资或物资采购(发票金额) 应交税金——应交增值税(进项税额) 贷:应收票据(票面金额) 借或贷:银行存款(差额)借:银行存款 贷:应收票据到期时 某企业2006年9月1日销售商品一批给A公司,货已发出,发票上注明的销售收入为100000元,增值税额为17000元。收到A公司交来的一张商业承兑汇票,期限为6个月,票面利率为10%。 1.2005年收到票据时相关的会计处理如下: 借:应收票据117000 贷:主营业务收入100000 应交税金—应交增值税(销项税额)170002.若2006年12月3日,该企业购买材料一批,价值150000元,增值税进项税额为25500元.该企业以上述商业承兑汇票票据到期价值,另银行存款52650支付材料购料款.3.若该企业持有票据至到期日2007年3月1日, (1)在2006年12月31日,资产负债表日,应计提9月-12月份共计4个月的票据利息3900元,会计分录为: 借:应收票据(或应收利息)3900 贷:财务费用3900 此时应收票据账面余额为120900 (2)到期日2007年3月1日,若付款方付款,收回款项,则 收款金额=117000×(1+10%÷12×6)=122850(元) 借:银行存款122850 贷:应收票据120900 财务费用1950若付款方无力付款,则银行将汇票退回给企业,企业应进行如下的账务处理: 借:应收账款122850 贷:应收票据120900 财务费用1950应收票据贴现的核算 (1)票据贴现的含义 “贴现”就是指票据持有人将未到期的商业汇票在背书后转让给金融机构,金融机构从票据到期值中扣除贴现利息后向其提前支付票款的行为。即:应收票据的票面利率一般为年利率。当公式中“期限”采用天数时,公式中“利率”应采用日利率×(年利率÷360);当公式中“期限”采用月数时,公式中“利率”应采用月利率×(年利率÷12) “期限”是指出票日至计息日之间的时间间隔。应收票据的期限在日常工作中有两种情形,根据具体的票据条件,可以用“日”表示,也可以用“月”表示。当应收票据期限按日表示时,公式中“期限”采用天数;当应收票据期限按月表示时,公式中“期限”采用月数。采用天数时,按“算头不算尾”或“算尾不算头”的方式计算。 到期日计算: ①应收票据期限按日表示时,采用精确天数计算到期日,即“算头不算尾”或“算尾不算头”。 ②应收票据期限按月表示时,按出票日计算到期日。需要注意的是,月末出票,按对应月份最后一天确认到期日。例如,某公司有一张面值为11700元,票面利率为12%,期限为90天的商业汇票,出票日为4月1日,公司持该票据于5月1日到银行贴现。银行贴现率为6%。公司可得贴现值计算如下: 票据到期值=11700×(1+12%÷360×90)=12051 票据到期日为6月30日(29+31+30) 贴现天数为60天 贴现息=12051×6%÷360×60=120.51(元) 贴现所得=12051-120.51=11930.49(元)借:银行存款(票据贴现净额) 贷:短期借款—成本(应收票据的的账面 余额) 借或贷:短期借款

冬易****娘子

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx