如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

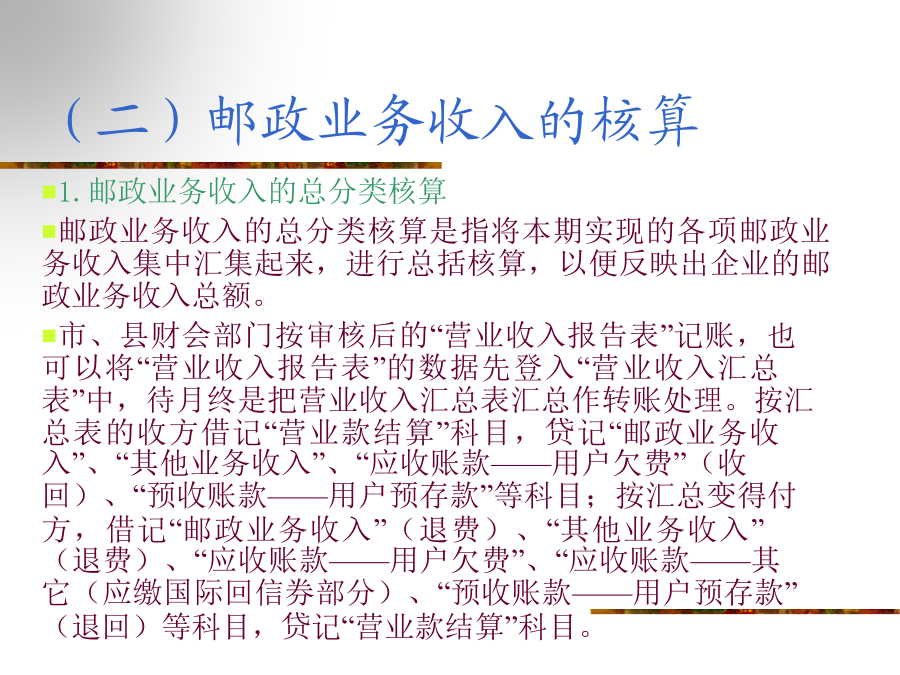

第八章邮政电信企业会计第一节邮政企业会计1.会计科目设置具有特殊性 2.成本、费用计算具有专业性 3.业务收入具有全程、全网性二、邮政业务收入的核算(二)邮政业务收入的核算2.营业缴款核算 邮政企业各支局、所营业部门的营业缴款和报账,一般不能同步反映到市、县局,因此,市、县局应设置“营业款结算”以及科目来核算企业所属各营业部门、邮政分支机构应缴和已缴的营业收入款。[例8-1]某市邮政局财务部门收到营业部门缴来营业款现金400元,银行收款回单1600元。会计分录为: 借:现金400 贷:营业款结算400 借:银行存款1600 贷:营业款结算16003.邮政业务收入的明细分类核算 邮政企业主营业务的种类比较多,而且营业网点分布面广,因此,要做好邮政业务收入的明细分类核算。各级邮政营业部门必须认真按邮政业务收入的内容如实填报,财会部门跟据邮政业务收入进行明细分类核算。 邮政企业可采用“营业收入汇总表”的形式进行明细分类核算。“营业收入汇总表”应根据市县局所属营业单位收支发生的项目内容设置格式。“营业收入汇总表”可代表记账凭证,根据汇总表中反映的借、贷方进行登记明细账,对于汇总表中反映的“应收账款——用户欠费”、“预收账款——用户预存款”和“营业款结算”科目,必须按所属营业单位分别设置明细账进行登记,以便核对所属营业单位营业缴款、用户欠费和用户预存款情况。[例8-4]某邮政局2000年12月份预收到报刊发行费收入96万元,报刊发行会计计算出2001年1月份该剧报刊发行收入为8.8万元,其中:整订报纸收入4.8万元,零售报纸收入0.8万元,整订杂志收入2.4万元,零售杂志收入0.4万元,由于报纸减价,退款手续费收入为0.4万元,会计分录为: ①2000年12月份 借:银行存款960000 贷:预收账款——预收报刊发行费960000 ②2001年1月份 借:预收账款——预收报刊发行费88000 贷:邮政业务收入——报刊发行——报纸——整订报纸48000 邮政业务收入——报刊发行——报纸——零售报纸8000 邮政业务收入——报刊发行——杂志——整订杂志24000 邮政业务收入——报刊发行——杂志——零售杂志4000 邮政业务收入——报刊发行——其他收入4000三、邮政业务成本的核算为准确反映各项邮政业务的成本费用情况,邮政企业按照专业设置了“函件”、“包裹”、“汇票”、“特快专递”、“机要通信”、“报刊发行”、“储蓄”、“集邮”、“物流”及“代办”等十个二级科目。同时又设置了“待转业务成本”二级科目对上述十个专业需共同负担的费用进行归集和分配。在各二级科目下,按成本项目分别设置了“工资”、“职工福利费”、“折旧费”、“邮件运输费”(储蓄专业成本不设)、“修理费”、“低值易耗品摊销”、“业务费”等明细核算科目。 “待转业务成本”科目的借方余额,在每月终了按各项费用测定比例分摊至各专业,分摊后“待转业务成本”科目应无余额。(一)职工薪酬的核算1.实行工效挂钩企业的职工薪酬核算 在实行工效挂钩的邮政企业中,是由省邮政局按照国家邮政局制定的工效挂钩办法和每年核定的职工薪酬总额基数,计算当年的职工薪酬。在实务中,一般是由各级财务部门每月根据国家局制定的工效挂钩考核办法,预计本月应提取的职工薪酬总额,借记“邮政业务成本”和“管理费用”的相关明细科目,贷记“应付职工薪酬”科目,并于年底进行清算。 工效挂钩企业应计提职工薪酬总额由核定的职工薪酬总额基数和本年可提取的新增效益职工薪酬等两部分组成。计算公式为: 挂钩应提工资=上级核定的工资总额基数+新增效益工资 新增效益工资=上级核定的工资总额基数×浮动比例×根据工效挂钩办法计算得出的挂钩计提比例2.未实行工效挂钩企业的职工薪酬核算 未实行工效挂钩的企业,其职工薪酬根据核定的职工薪酬总额按月发放,月末根据当月应发数按照有关规定分摊计入相关专业成本、费用。 3.职工薪酬的分摊 月末,列入“邮政业务成本——待转业务成本”中的职工薪酬总额应按照测定的专业分摊比例进行分摊。分摊时,借记“邮政业务成本——××专业成本——职工薪酬”,贷记“邮政业务成本——待转业务成本——职工薪酬”。(二)折旧费的核算(三)邮件运输费的核算(四)修理费的核算(五)周转材料摊销的核算(六)业务费的核算(七)年终结转四、收支差额的核算(一)收支差额的构成(二)收支差额的核算年度终了,应将“收支差额”科目的余额全部转入“收支差额分配·未分配收支差额”科目,结转时,如为收差,借记“收支差额”科目,贷记“收支差额分配·未分配收支差额”科目;如为支差,则借记“收支差额分配·未分配收支差额”科目,贷记“收支差额”科目。年终结转后,“收支差额”科目应无余额。 各省附属企业的利润(或亏损)由省局汇入全省损益表;国家局附属企业由国家局汇入全国损益表。第二节

听容****55

实名认证

实名认证

内容提供者

内容提供者

最近下载