如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

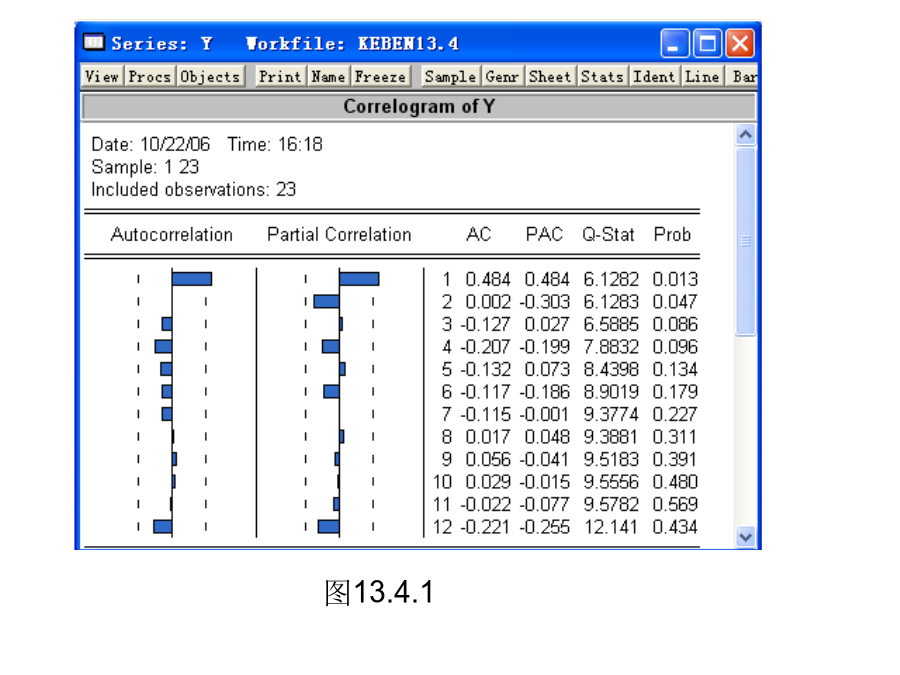

§13.4自回归移动平均模型ARMA(p,q) 一、自回归移动平均模型的概念 如果平稳随机过程既具有自回归过程的特性又具有移 动平均过程的特性,则不宜单独使用AR(p)或MA(q)模 型,而需要两种模型混合使用。由于这种模型包含了 自回归和移动平均两种成分,所以它的阶是二维的, 由p和q两个数构成,其中p代表自回归成分的阶数, q代表移动平均成分的阶数,记作ARMA(p,q),称作 自回归移动平均混合模型或称为自回归移动平均模型。最简单的自回归移动平均模型是ARMA(1,1),其具 体形式为: (13.4.1) 模型ARMA(p,q)的一般表达式为ARMA(p,q)模型的优点是能以较少的参数描写单用 AR(p)或MA(q)过程不能经济地描写的数据生成过程。 在实际应用中,用ARMA(p,q)拟合实际数据时所需阶 数较低,p和q的数值很少超过2。因此,ARMA模型 在预测中具有很大的实用价值。那么,是建立AR模型、MA模型还是ARMA模型?这 就需要确定p和q的数值各是多少,为此需要计算样 本数据的自相关系数和偏自相关系数。而这个计算是 一个复杂的过程,为了实际应用的方便我们采用直接 利用计算机软件EViews来判断p和q的数值各是多少, 从而就确定了模型和模型的阶数。图13.4.1由图13.4.1可以看出p=1和q=1,即样本数据具有 ARMA(1,1)模型过程。图13.4.2

赫赫****等你

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx