如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

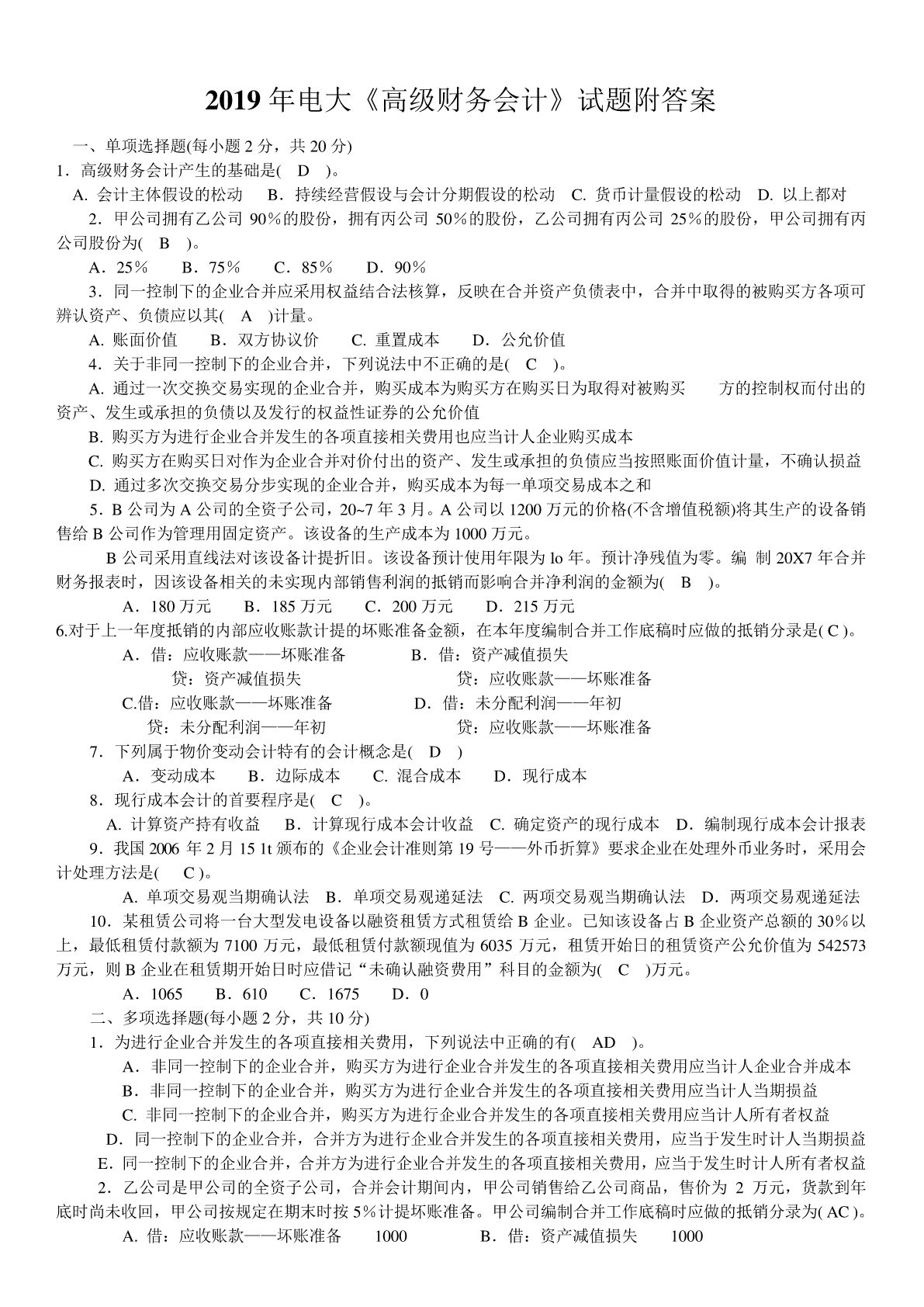

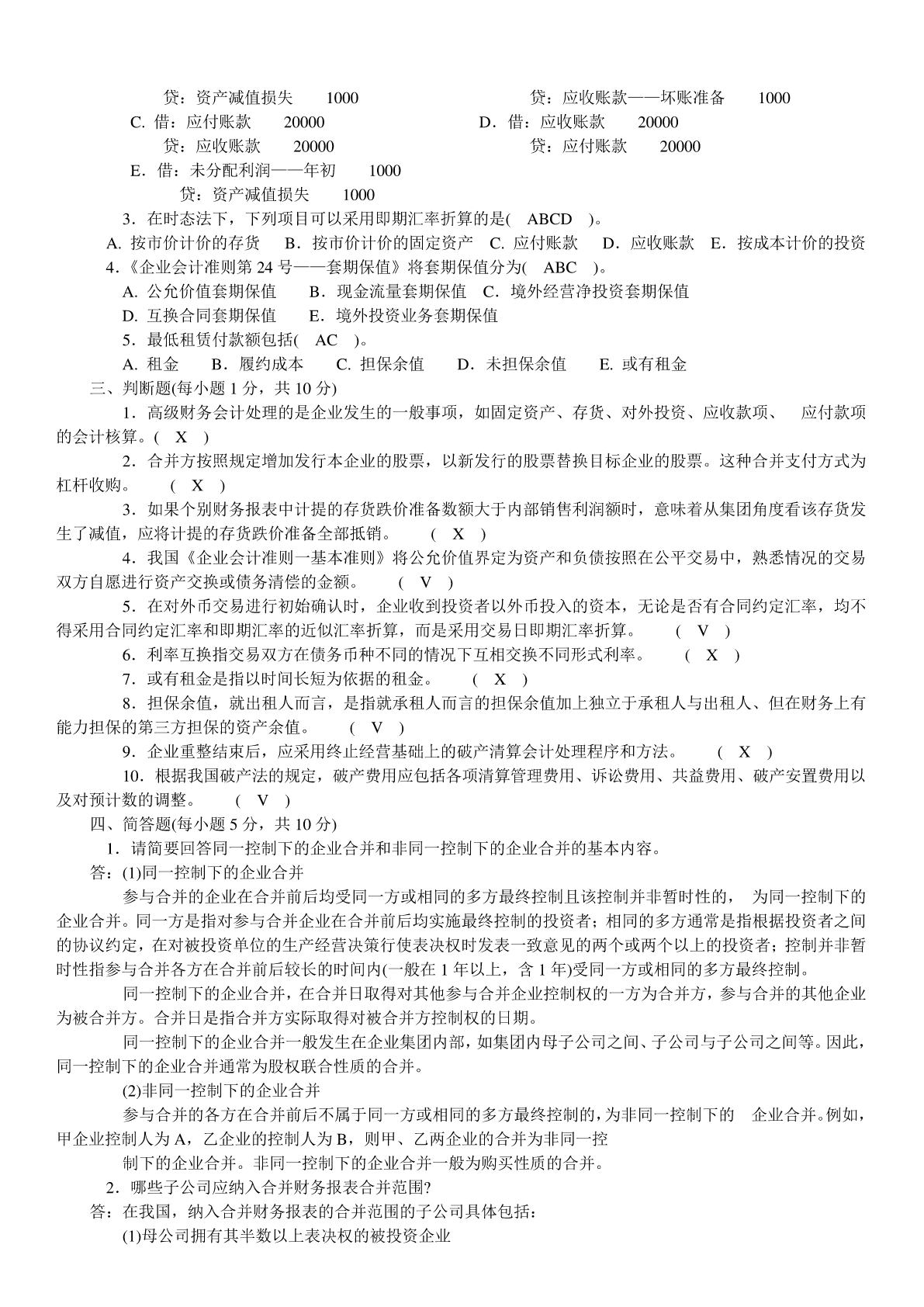

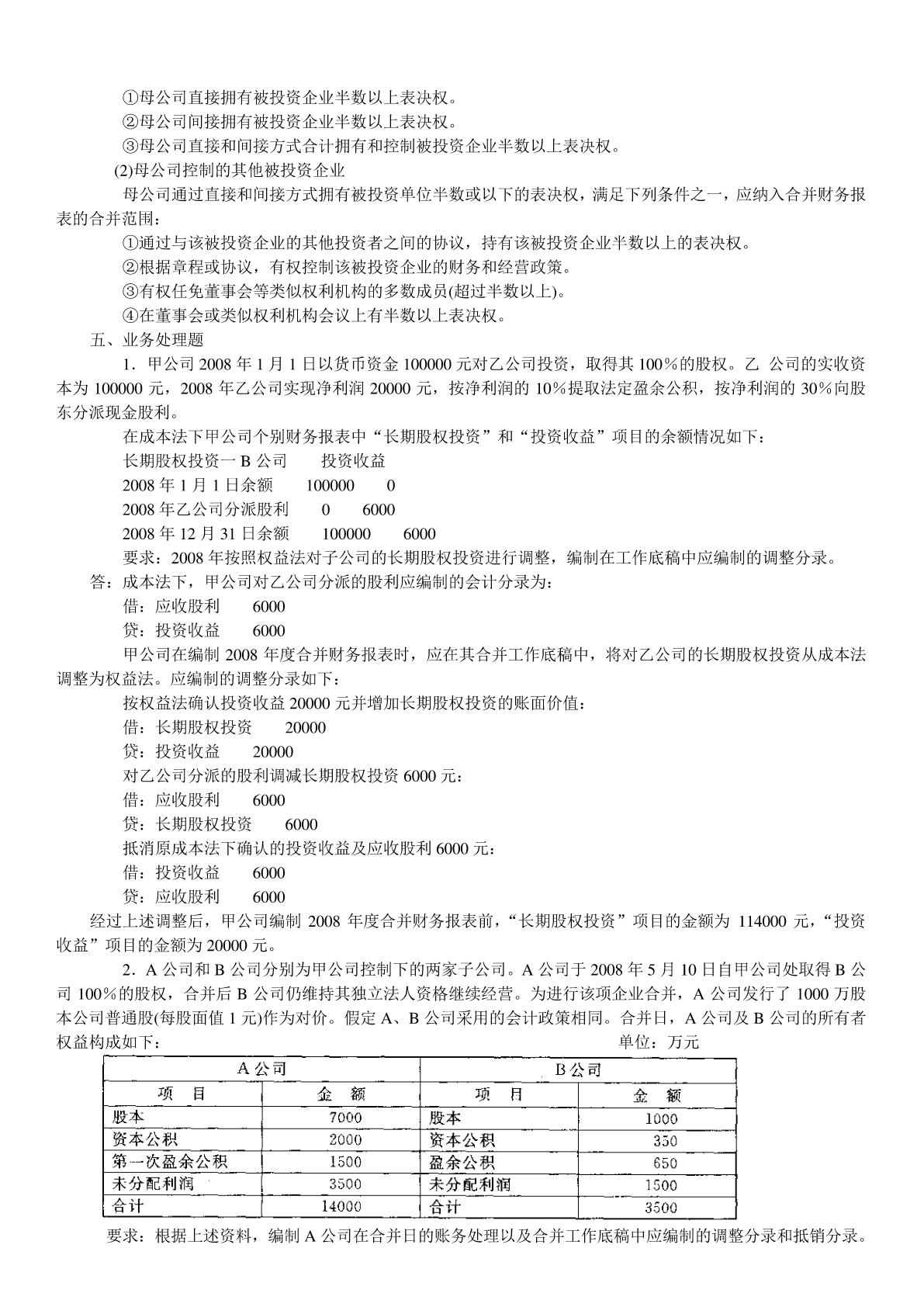

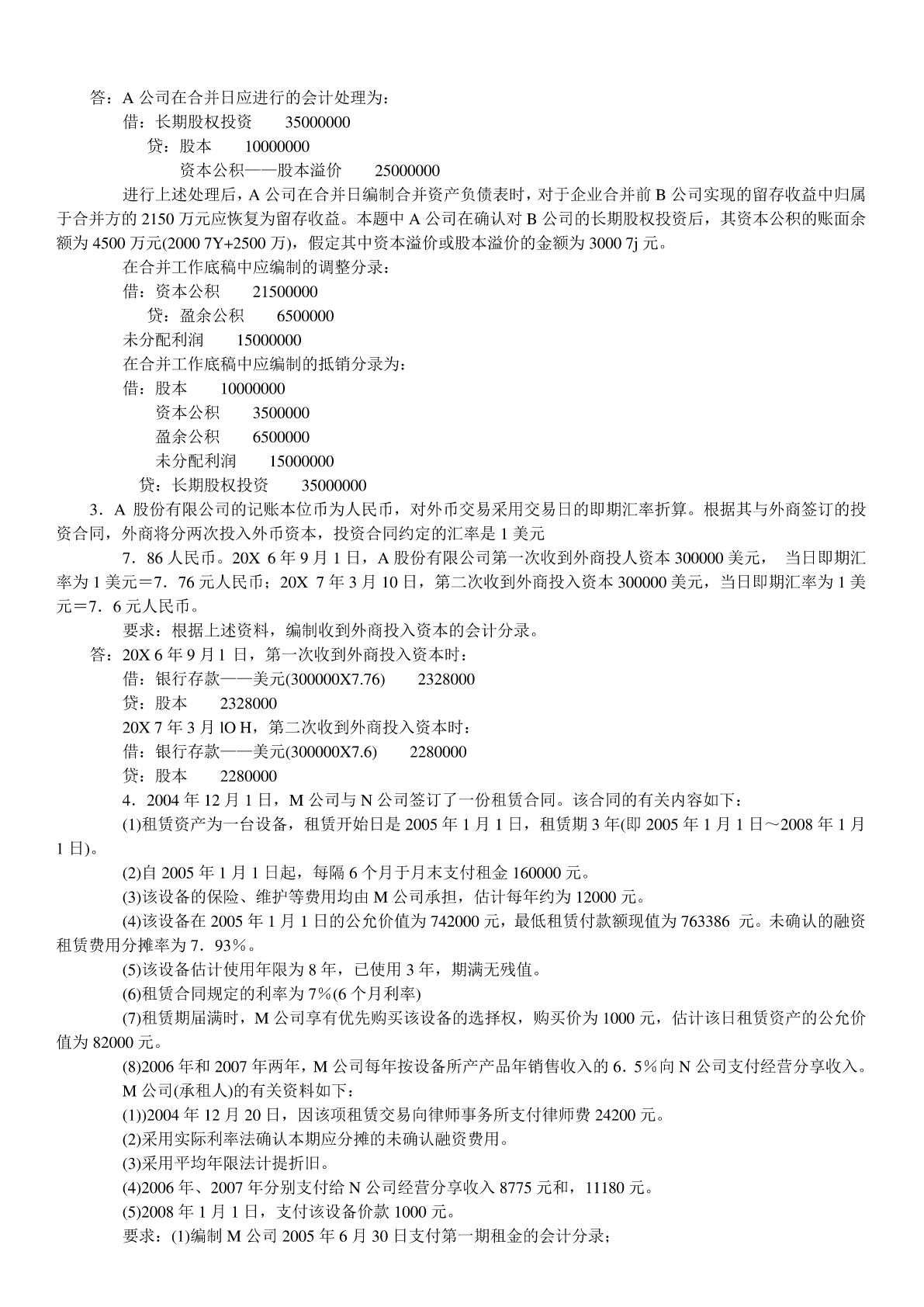

2019年电大《高级财务会计》试题附答案 一、单项选择题(每小题2分,共20分) 1.高级财务会计产生的基础是(D)。 A.会计主体假设的松动B.持续经营假设与会计分期假设的松动C.货币计量假设的松动D.以上都对 2.甲公司拥有乙公司90%的股份,拥有丙公司50%的股份,乙公司拥有丙公司25%的股份,甲公司拥有丙 公司股份为(B)。 A.25%B.75%C.85%D.90% 3.同一控制下的企业合并应采用权益结合法核算,反映在合并资产负债表中,合并中取得的被购买方各项可 辨认资产、负债应以其(A)计量。 A.账面价值B.双方协议价C.重置成本D.公允价值 4.关于非同一控制下的企业合并,下列说法中不正确的是(C)。 A.通过一次交换交易实现的企业合并,购买成本为购买方在购买日为取得对被购买方的控制权而付出的 资产、发生或承担的负债以及发行的权益性证券的公允价值 B.购买方为进行企业合并发生的各项直接相关费用也应当计人企业购买成本 C.购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应当按照账面价值计量,不确认损益 D.通过多次交换交易分步实现的企业合并,购买成本为每一单项交易成本之和 5.B公司为A公司的全资子公司,20~7年3月。A公司以1200万元的价格(不含增值税额)将其生产的设备销 售给B公司作为管理用固定资产。该设备的生产成本为1000万元。 B公司采用直线法对该设备计提折旧。该设备预计使用年限为lo年。预计净残值为零。编制20X7年合并 财务报表时,因该设备相关的未实现内部销售利润的抵销而影响合并净利润的金额为(B)。 A.180万元B.185万元C.200万元D.215万元 6.对于上一年度抵销的内部应收账款计提的坏账准备金额,在本年度编制合并工作底稿时应做的抵销分录是(C)。 A.借:应收账款——坏账准备B.借:资产减值损失 贷:资产减值损失贷:应收账款——坏账准备 C.借:应收账款——坏账准备D.借:未分配利润——年初 贷:未分配利润——年初贷:应收账款——坏账准备 7.下列属于物价变动会计特有的会计概念是(D) A.变动成本B.边际成本C.混合成本D.现行成本 8.现行成本会计的首要程序是(C)。 A.计算资产持有收益B.计算现行成本会计收益C.确定资产的现行成本D.编制现行成本会计报表 9.我国2006年2月151t颁布的《企业会计准则第19号——外币折算》要求企业在处理外币业务时,采用会 计处理方法是(C)。 A.单项交易观当期确认法B.单项交易观递延法C.两项交易观当期确认法D.两项交易观递延法 10.某租赁公司将一台大型发电设备以融资租赁方式租赁给B企业。已知该设备占B企业资产总额的30%以 上,最低租赁付款额为7100万元,最低租赁付款额现值为6035万元,租赁开始日的租赁资产公允价值为542573 万元,则B企业在租赁期开始日时应借记“未确认融资费用”科目的金额为(C)万元。 A.1065B.610C.1675D.0 二、多项选择题(每小题2分,共10分) 1.为进行企业合并发生的各项直接相关费用,下列说法中正确的有(AD)。 A.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计人企业合并成本 B.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计人当期损益 C.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计人所有者权益 D.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计人当期损益 E.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计人所有者权益 2.乙公司是甲公司的全资子公司,合并会计期间内,甲公司销售给乙公司商品,售价为2万元,货款到年 底时尚未收回,甲公司按规定在期末时按5%计提坏账准备。甲公司编制合并工作底稿时应做的抵销分录为(AC)。 A.借:应收账款——坏账准备1000B.借:资产减值损失1000 贷:资产减值损失1000贷:应收账款——坏账准备1000 C.借:应付账款20000D.借:应收账款20000 贷:应收账款20000贷:应付账款20000 E.借:未分配利润——年初1000 贷:资产减值损失1000 3.在时态法下,下列项目可以采用即期汇率折算的是(ABCD)。 A.按市价计价的存货B.按市价计价的固定资产C.应付账款D.应收账款E.按成本计价的投资 4.《企业会计准则第24号——套期保值》将套期保值分为(ABC)。 A.公允价值套期保值B.现金流量套期保值C.境外经营净投资套期保值 D.互换合同套期保值E.境外投资业务套期保值 5.最低租赁付款额包括(AC)。 A.租金B.履约成本C.担保余值D.未担保余值E.或有租

是你****噩呀

实名认证

实名认证

内容提供者

内容提供者

最近下载