如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

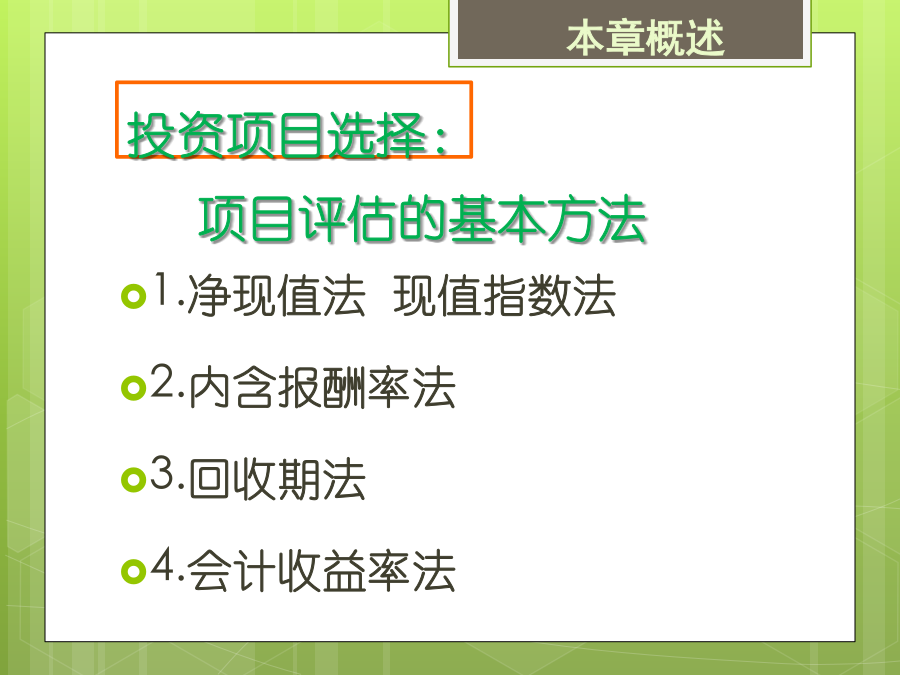

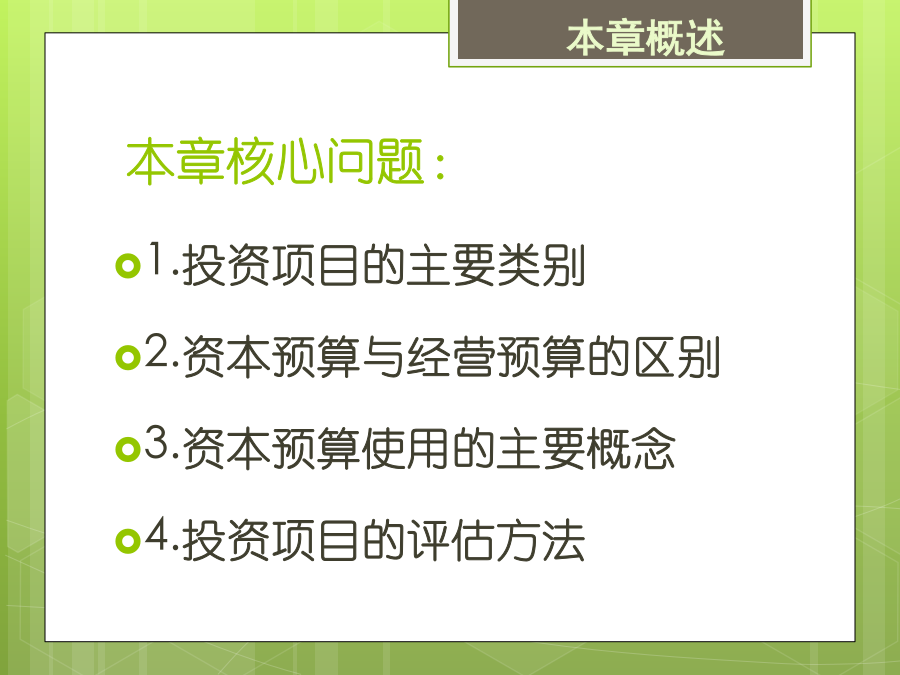

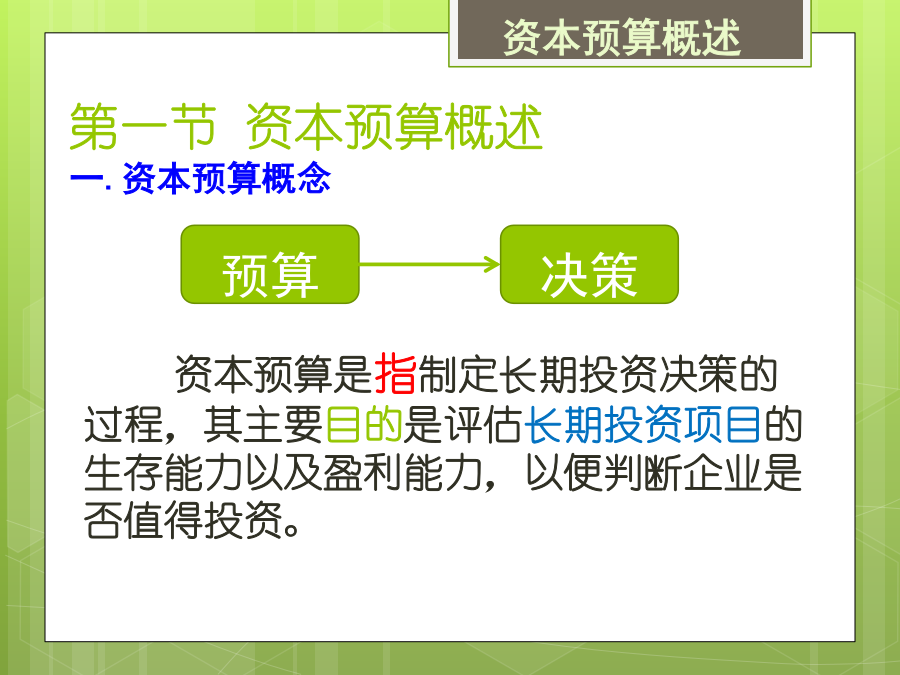

第8章本章概述投资项目选择:本章核心问题:第一节资本预算概述二.长期投资项目的主要类型三.资本预算与经营预算的区别本章概述四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念第二节投资项目评估的基本方法一、净现值法一、净现值法一、净现值法一、净现值法一、净现值法二、现值指数法(净现值法的衍生)二、现值指数法(净现值法的衍生)二、现值指数法(净现值法的衍生)三、内含报酬率法三、内含报酬率法三、内含报酬率法三、内含报酬率法总结:NPV、PI、IRR投资项目评估方法投资项目评估方法投资项目评估方法投资项目评估方法投资项目评估方法投资项目评估方法投资项目评估方法年份投资项目评估方法投资项目评估方法投资项目评估方法项目第三节互斥项目、资本限额项目的选择一、互斥项目(选择A就不能选择B)一、互斥项目(选择A就不能选择B)2.项目期限相同投资额不同的互斥项目选择1.按照初始额将项目排序3.项目期限不同的互斥项目选择(1)共同年限法[练习](2)等额年金法(最大公倍数)项目(2)等额年金法[练习]二、资本限额项目【例】资本限额1200万元2.项目不可拆分(依据PI排序进行投资选择,选取组合NPV最大的项目进行投资) 投资C方案,最优选择第四节项目税后现金流量的计算一般情况下: 初始现金净流量=-(货币性资本性支出+营运资本投资)【注】如果涉及项目利用企业现有的“非货币性资源”,则需要考虑非货币性资源的机会成本。比如,“继续使用旧设备”或使用企业现有的土地等。比如,某项目需要利用企业的旧设备,已知旧设备的账面价值为1000万元,变现价值800万元,所得税率为25%。则由此产生的现金流出为:800+(1000-800)×25%=850万元。如果非货币性资源的用途是唯一的,比如项目需要使用企业现有的旧厂房,但就厂房如果该项目不使用,将闲置。则不需做以上考虑。注意这里确定的“营业现金流量”是指未扣除营运资本投资的营业现金毛流量。因为营运资本投资是单独考虑的。二、税后现金流量计算项目现金流量例1项目现金流量例1某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。//两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20000元,乙方案预计残值为30000元。//甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元。乙方案预计年销售收入为1400000元,年付现成本为1050000元。//项目投入营运时,甲方案需垫支营运资金200000元,乙方案需垫支营运资金250000元。公司所得税税率为20%。项目现金流量例2项目现金流量例2项目现金流量例2项目现金流量例2项目现金流量例2某方案固定资产投资12000元,设备寿命5年,直线法折旧,五年末残值2000元。另需垫支营运资金3000元。年收入8000元,付现成本第一年3000元,以后逐年递增400元。所得税率40%。计算该方案现金流量,评价该方案是否值得投资。项目现金流量练习平均年成本法固定资产更新决策例:固定资产更新决策(考虑所得税影响)项目项目项目本题中,新旧设备尚可使用年限相同,因此,比较现金流出总现值,如果尚可使用年限不同,则需要计算年均总成本,然后进行比较。总结:考虑所得税的固定资产更新决策现金流量确定要点3.残值相关现金流量的确定包括两部分:(1)实际残值收入(2)实际残值收入与税法残值不一致对所得税的影响A公司正面临设备的选择决策。它可以购买8台甲型设备,每台价格8000元。甲型设备将于第4年末更换,预计无残值收入。另一个选择是购买10台乙型设备来完成同样的工作,每台价格5000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。该公司此项投资的机会成本为10%;所得税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。要求:分别计算采用甲、乙设备的平均年成本,并据此判断应购买哪一种设备。 甲设备:购置成本=8000(元)每年折旧抵税(前3年)=[8000×(1-0.1)/3]×30%=720(元)折旧抵税现值=720×(P/A,10%,3)=720×2.4869=1790.57(元)残值损失减税现值=800×30%×(P/S,10%,4)=240×0.683=163.92(元)每台平均年成本=(8000-1790

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx