如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

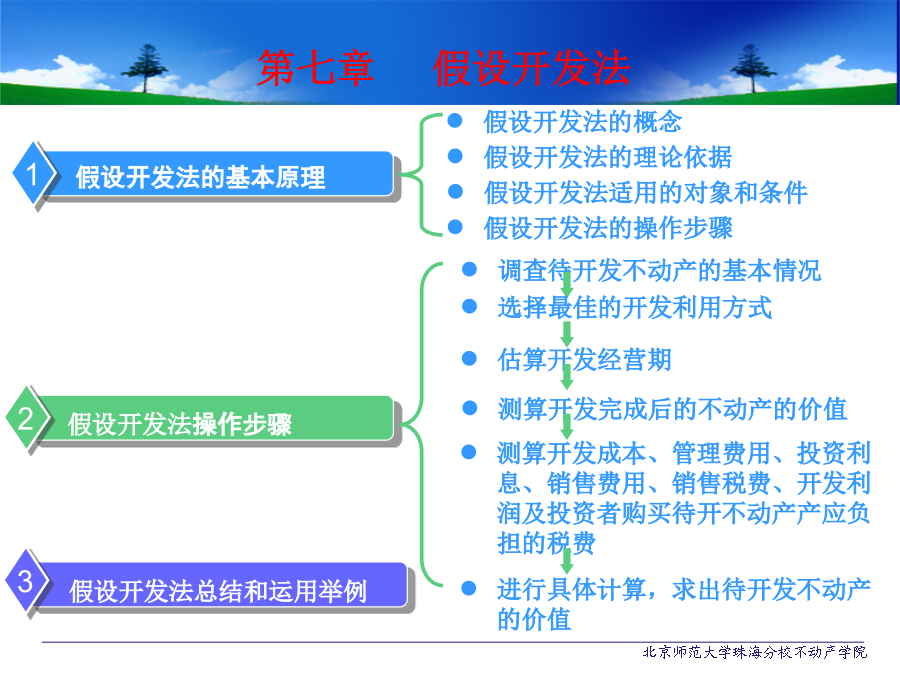

第七章假设开发法重点掌握内容: 重点掌握假设开发法的公式及其计算,现金流量折现法的概念,假设开发法计算中各项的求取。概念 假设开发法又称预期开发法、剩余法,是预测估价对象未来开发完成后的价值,然后减去预测的未来开发成本、税费和利润等来求取估价对象价值的方 法。 假设开发法的本质是以不动产的预期开发后的价值为导向求取估价对象的价值。理论依据: 假设开发法是一种科学实用的估价方法,其理论依据与收益法相同,是预期原理。 假设开发法的估价思路可由房地产开发商未取得某土地使用权而确定投标金额时的思路来理解。 假设开发法在形式上是评估新开发完成的不动产价格的成本法的倒算法。两者的主要区别是:成本法中的土地价格为已知,需要求取的是开发完成后的不动产价格;假设开发法中开发完成后的不动产价格已事先通过预测得到,需要求取的是土地价格。适用对象和条件 假设开发法适用对象是具有开发或再开发潜力的不动产: (1)待开发的土地(包括生地、毛地、熟地); (2)在建工程(包括不动产开发项目); (3)可装饰装修改造或可改变用途的旧房(包括装饰装修、改建、扩建,如果是重建就属于毛地的范畴); 注意:对于有城市规划设计条件要求,但城市规划设计条件尚未明确的待开发不动产,难以采用假设开发法估价。 在实际估价中,运用假设开发法估价结果的可靠性,关键取决于下列两个预测: ①是否根据不动产估价的合法原则和最高最佳使用原则,正确地判断了不动产的最佳开发利用方式(包括用途、规模、档次等); ②是否根据当地不动产市场行情或供求状况,确地预测了未来开发完成后的不动产的价值。 另外,运用假设开发法估价的效果如何,除了取决于对假设开发法本身掌握得如何,还要求有一个良好的社会经济环境。假设开发法的操作步骤 运用假设开发法一般可以分为下列6大步骤进行: ①调查待开发房地产的基本情况; ②选择最佳的开发利用方式; ③估算开发经营期; ④预测开发完成后的不动产价值; ⑤测算开发成本、管理费用、投资利息、销售费用、销售税费、开发利润及投资者购买待开发不动产应负担的税费; ⑥进行具体计算,求出待开发不动产的价值。第2节假设开发法的基本公式运用上述公式估价,一是要把握待开发不动产在开发前后的状况,二是要把握开发后的不动产经营方式。 待开发不动产在开发前的状况,即估价对象状况,有土 地(又可分为生地、毛地、熟地)、在建工程和旧房等;在开发 后的状况,有熟地和房屋(包含土地)等。综合起来可归纳为下 列几种情况: ①估价对象为生地,在生地上进行房屋建设; ②估价对象为生地,将生地开发成熟地; ③估价对象为毛地,在毛地上进行房屋建设; ④估价对象为毛地,将毛地开发成熟地; ⑤估价对象为熟地,在熟地进行房屋建设; ⑥估价对象为在建工程,将在建工程续建成房屋; ⑦估价对象为旧房,将旧房装饰装修改造成新房。开发后的不动产经营方式,有出售(包括预售、建成后出 售)、出租(包括预租,但比较少见,多为建成后出租)和营业( 如商场、宾馆、度假村、游乐场这类不动产,投资者将其建 成后可能自己直接经营)等。 开发经营期 开发经营期的起点是(假设)取得估价对象(待开发不动产)的日期,即估价时点,终点是预计未来开发完成后的不动产经营结束的日期。开发经营期可分为开发期和经营期。 (1)开发期可称为开发建设期、建设期,其起点与开发经营期的起点相同,终点是预计待开发不动产开发完成(竣工)的日期。 (2)经营期根据未来开发完成后的不动产的不同经营使用方式而可以具体化,可以具体化为销售期(针对销售这种情况)和运营期(针对出租、营业、自用这些情况)。 估算开发经营期可以采用类似于市场法的方法,即根据同一地区、相同类型、同等规模的类似开发项目已有的正常开发经营期来估算。开发完成后的不动产价值 开发完成后的不动产价值,是指开发完成时的不动产状况 的市场价值。该市场价值所对应的日期,通常也是开发完成时 的日期。 开发完成后的不动产价值一般是通过预测来求取。 对于销售的不动产,通常是采用市场法,并考虑类似不动 产价格的未来变动趋势,或采用市场法与长期趋势法相结合, 即根据类似不动产过去和现在的价格及其未来可能的变化趋势 来推测。 对于出租和营业的房地产,可以预测其租赁或经营收益,再采取收益法将该收益转换为价值。开发成本、管理费用、销售费用、销售税费 由于假设开发法可视为成本法的倒算法,所以,在实际估价中测算开发成本、管理费用、销售费用、销售税费时,可根据当地的不动产价格构成情况来分项测算,测算的方法与成本法中的相同,所不同的是需要预测。投资利息 投资利息测算只有在传统方法中才需要。在传统方法中, 正确地测算投资利息需要把握下列6个方面: (1)应计息的项目。应计息的项目包括:①未知、需要求取的待开发不动产的价值;②

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx