如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

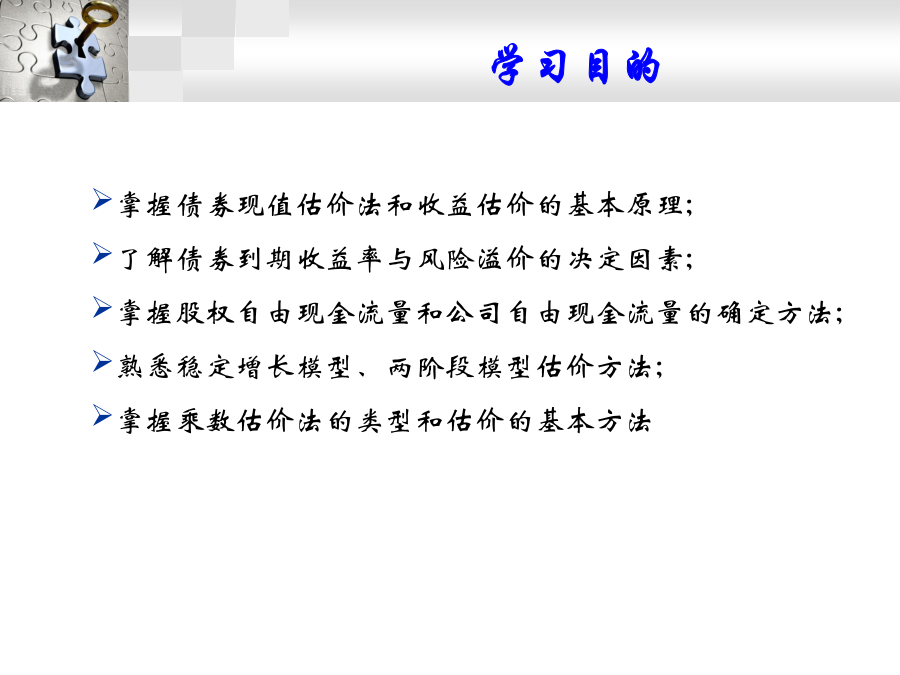

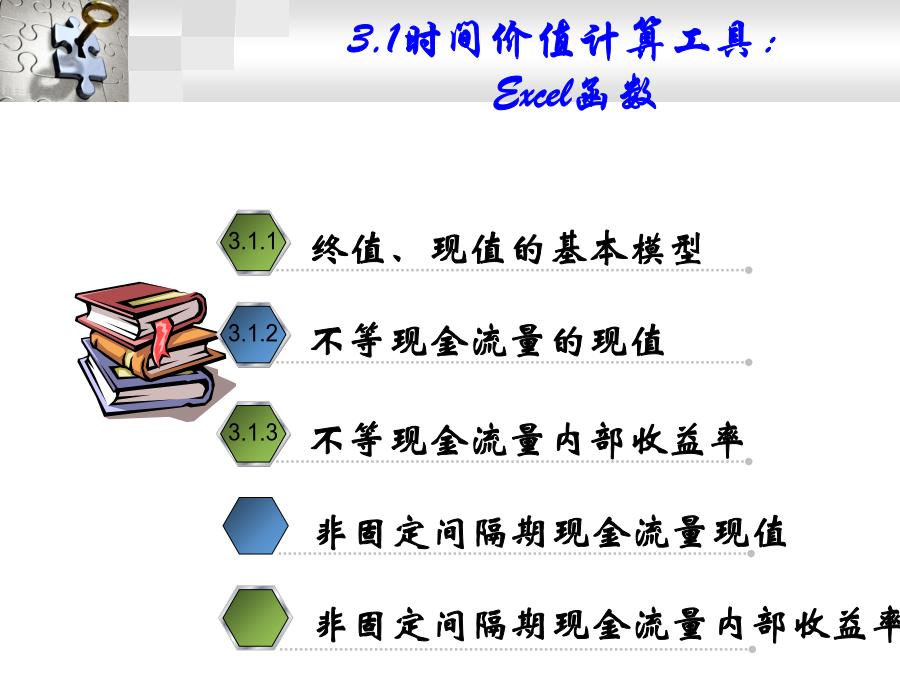

价值评估模型学习目的3.1时间价值计算工具:Excel函数终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型终值、现值的基本模型不等现金流量的现值不等现金流量的现值不等现金流量的现值不等现金流量的现值不等现金流量的现值不等现金流量内部收益率非固定间隔期现金流量现值非固定间隔期现金流量现值非固定间隔期现金流量现值非固定间隔期现金流量内部收益率非固定间隔期现金流量内部收益率3.2债券价值评估现值估价模型收益率估价模型收益率估价模型(1)债券到期收益率债券收益率的决定因素债券收益率的决定因素债券收益率的决定因素债券收益率的决定因素3.2.4利率期限结构3.2.4利率期限结构3.2.4利率期限结构3.3股票价值评估股票价值的影响因素股票价值的影响因素股利折现模型股利折现模型股利折现模型股利折现模型采用稳定增长模型进行价值评估时应注意以下三个问题:股利折现模型股利折现模型股利折现模型两阶段增长模型一般适用于具有下列特征的公司: 公司当前处于高速增长阶段,并预期今后一段时期内仍保持这一较高的增长率,在此之后,支持高速增长率的因素消失。 一家公司处于一个超常增长的行业,而这个行业之所以能够超常增长,是因为存在着很高的进入壁垒(法律或必要的基础设施所导致的),并预计这一进入壁垒在今后几年内能够继续阻止新的进入者进入该行业。 采用两阶段增长模型时,两阶段间的增长率不应相差太悬殊。如果一家公司从一个高速增长阶段陡然下降到稳定增长阶段,按这一模型进行估价,其结果将不尽合理。 股利折现模型股利折现模型股利折现模型股权自由现金流量模型★以净收益为起点调整股权自由现金流量股权自由现金流量模型股权自由现金流量模型股权自由现金流量模型股权自由现金流量模型3.3.4公司自由现金流量模型3.3.4公司自由现金流量模型3.3.4公司自由现金流量模型表3—5高增长阶段公司自由现金流量现值(预测)单位:万元采用自由现金流量(FCFE/FCFF)估价时应注意的问题2)增长率 通过财务报表计算出自由现金流量后,还要确定FCFF和FCFE各自的增长率。 公司自由现金流量是债务偿还前的现金流量(息税前利润),其增长不受财务杠杆比率的影响; FCFE是债务偿还后的现金流量,财务杠杆可以通过净资产收益率(ROE)对FCFE增长率施加影响。 3)折现率 在确定折现率时,除了按一般的原理计算资本成本外,还应注意以下几个问题: 折现率的选择应与现金流量相匹配。FCFE按股权资本成本进行折现,FCFF按加权平均资本成本进行折现。 折现率的选择应与公司的风险相匹配。未来现金流量的不确定性越大,风险越大,所采用的折现率就越高。 折现率的选择应该与公司的存续方式相匹配。1)市盈率乘数(P/E) ●价格/收益乘数,又称市盈率法,是股票价格相对于当前会计收益的比值。公式中确定每股收益时应注意的问题: (1)对于那些偶发事件导致的非正常收益,在计算EPS时应加以剔除; (2)对于受商业周期或行业周期影响较大的企业,应注意不同周期(如成长期和衰退期)对EPS的影响; (3)对于会计处理方法变更引起的EPS的差异,应进行相应的调整; (4)如果公司有发行在外的认股权证、股票期权、可转换优先股或可转换债券,应注意这些含有期权性的证券行权后对每股收益的影响,即EPS稀释(DilutedEPS)。P/E乘数与Gordon增长模型之间的关系:价格/收益乘数在估价中得到广泛的应用,其原因主要是: (1)P/E乘数计算简单,资料易于得到; (2)P/E乘数指标将公司当前股票价格与其盈利能力联系在一起; (3)P/E乘数指标能够反映出公司风险性与成长性等重要特征。采用P/E乘数的不足: (1)当EPS为负数时,则无法使用P/E乘数评估价值; (2)会计政策选择(包括盈余管理和职业判断)可能扭曲EPS,进而导致不同公司间P/E乘数缺乏可比性; (3)在股票市场上,一个公司股票的P/E乘数可能会被非正常地抬高或压低,无法反映该公司的资产收益状况,从而很难正确地评估股票价值。 在实务中,经常把P/E乘数与预期增长率(G)进行比较,以便确定被低估或被高估的股票。这种方法通常称为动态市盈率(PEG),其计算公式为:2)公司价值乘数(EV/EBITDA)公司价值乘数的优点主要表现在以下几个方面: (1)应用范围大于P/E乘数法,无论公司是盈利还是亏损都可采用这一乘数评估公司价值,而P/E乘数法只限于评估收益大于零的公司; (2)EBITDA没有扣除折旧和摊销,减少了折旧和摊销会计处理方法对净利润和经营收益的影响程度,有利于同行业比较分析; (

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx