如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

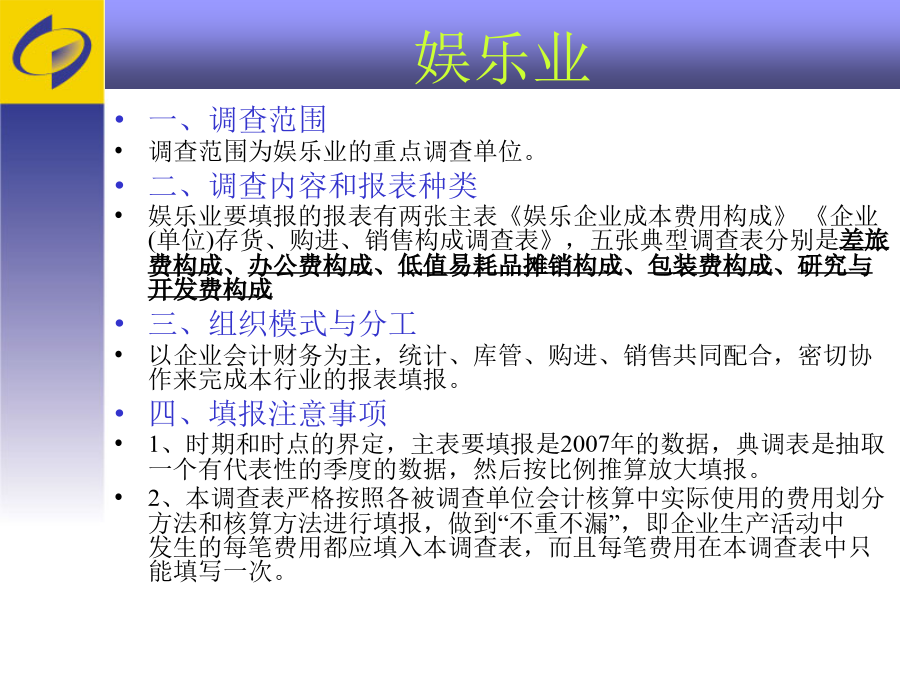

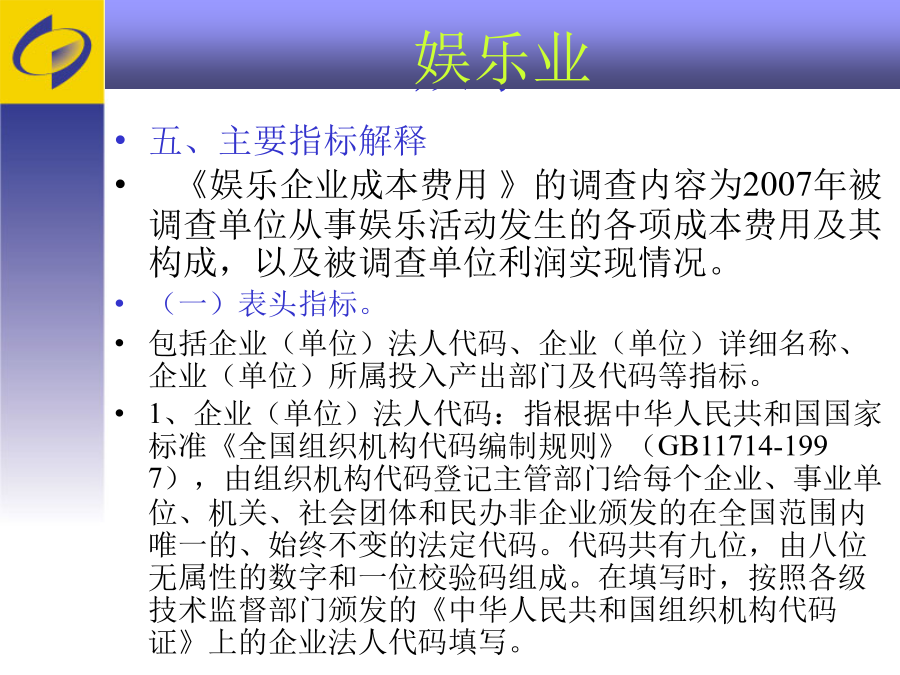

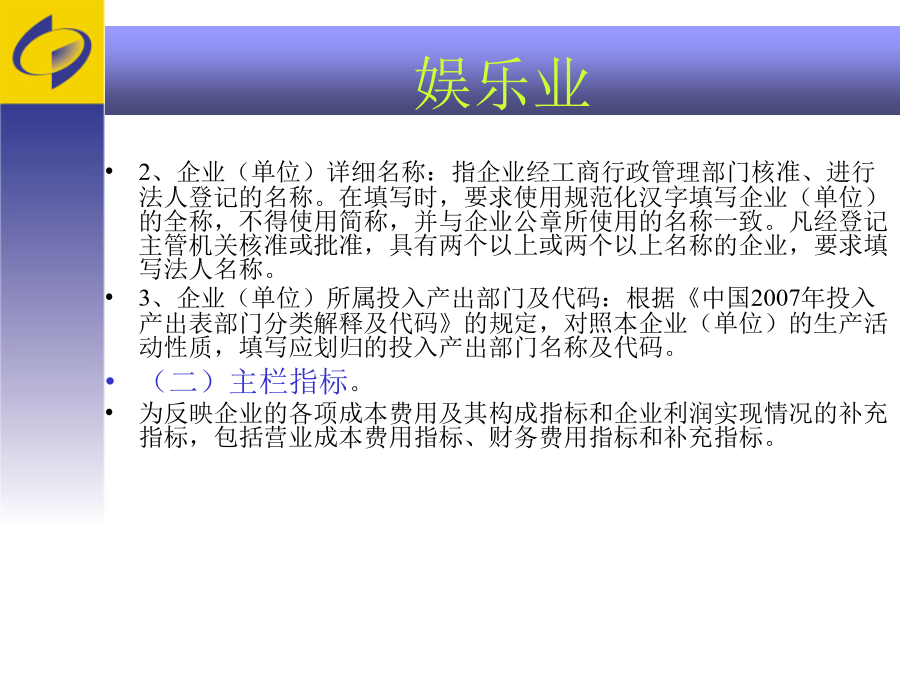

2007年河南省投入产出调查方案娱乐业娱乐业娱乐业娱乐业娱乐业1、企业单位会计核算中编制“成本费用明细表”。根据企业单位营业成本、营业费用、管理费用明细表及其明细核算资料,结合调查指标的含义汇总填报。 2、企业单位会计核算中不编制“成本费用明细表”。根据企业单位营业成本、营业费用、管理费用台账和原始凭证资料,结合调查指标的含义汇总填报。 如果会计核算资料中营业成本、营业费用和管理费用合计数与本调查表中调查指标合计数不等,将差额填入本调查表的“其他成本费用”中。 对于设置其中项目的调查指标,如“食品”、“修理费”等,根据成本费用核算台账或原始凭证资料汇总填报。娱乐业一、调查范围 为城市公共交通业、管道运输业、装卸搬运和其他运输服务业、仓储业、房地产开发经营业、物业管理业、房地产中介服务业、其他房地产活动、租赁业、专业技术服务业、科技交流与推广服务业、居民服务业、其他服务业和新闻出版业等部门执行企业会计制度的重点调查单位。 二、报表种类 其他服务业的企业填报四张重点调查表: 其他服务部门主营业务成本构成;其他服务部门期间费用构成;其他服务部门利润表;企业(单位)存货、购进、销售构成调查表 ,五张典型调查表分别是差旅费构成、办公费构成、低值易耗品摊销构成、包装费构成、研究与开发费构成 三、组织模式与分工 以企业会计财务为主,统计、库管、购进、销售共同配合,密切协作来完成本行业的报表填报。 四、填报注意事项 1、时期和时点的界定,主表要填报是2007年的数据,典调表是抽取一个有代表性的季度的数据,然后按比例推算放大填报。 2、本调查表严格按照各被调查单位会计核算中实际使用的费用划分方法和核算方法进行填报,做到“不重不漏”,即企业生产活动中发生的每笔费用都应填入本调查表,而且每笔费用在本调查表中只能填写一次。 五、分表介绍填报方法和资料来源 1、调查内容 《其他服务部门主营业务成本构成》的调查内容为2007年被调查单位从事服务活动发生的各项业务成本及其构成情况。 2、主要指标解释(略) 3、填报方法 本调查表严格按照各被调查单位会计核算中实际使用的费用划分方法和核算方法进行填报,做到“不重不漏”,即企业生产活动中发生的每笔费用都应填入本调查表,而且每笔费用在本调查表中只能填写一次。 主营业务成本调查指标根据2007年企业单位会计核算中“主营业务成本明细表”及其明细核算资料,结合调查指标的含义汇总填报;如果会计核算资料中营业费用合计数与本调查表中调查指标合计数出现差额,填入本调查表的“其他”项目。其总量要与损益表中主营业务成本的数据一致。 4、平衡关系 主营业务成本小计=各项主营业务成本构成指标之和=利润表中的主营业务成本 一、调查内容 《其他服务部门期间费用构成》的调查内容为2007年被调查单位从事服务活动发生的各项期间费用及其构成情况。 二、主要指标解释(略) 三、填报方法 本调查表严格按照各被调查单位会计核算中实际使用的费用划分方法和核算方法进行填报,做到“不重不漏”,即企业生产活动中发生的每笔费用都应填入本调查表,而且每笔费用在本调查表中只能填写一次。 (一)营业费用指标的填报 根据2007年会计核算中的“营业费用明细表”及其明细核算资料,结合调查指标的含义汇总填报;如果会计核算资料中营业费用合计数与本调查表中调查指标合计数出现差额,填入本调查表的“其他营业费用”项目。其总量要与利润表中的营业费用数据一致。 (二)管理费用指标的填报 根据2007年会计核算中的“管理费用明细表”及其明细核算资料,结合调查指标的含义汇总填报;如果会计核算资料中管理费用合计数与本调查表中调查指标合计数出现差额,填入本调查表的“其他管理费用”项目。其总量要与损益表中的管理费用数据一致。 由于管理费用中的调查指标是在会计核算基础上,结合投入产出核算需要设计的,个别调查指标的口径范围可能与会计核算项目有所差别,为此,在实际填报时,要根据会计核算项目的内容,结合调查指标含义分析填报,尤其是在会计核算项目与调查指标有交叉和包含关系时,要做到不重不漏。 对于设置其中项目的调查指标,如“修理费”、“水电费”等,根据管理费用台帐中费用支出资料汇总填报。 另外,在实际会计核算中,一些企业不单独设置“营业费用”或“管理费用”项目,而将企业发生的各项费用在营业费用(或管理费用)中核算。在这种情况下,可以将营业费用和管理费用各构成指标作为一个整体填报,即按照调查表中营业费用和管理费用设置的构成指标,根据企业费用核算明细帐和明细核算资料填报。由于营业费用和管理费用构成指标中设置了一些相同指标,在填报时,要做到“不重不漏”。 (三)财务费用指标的填报 如果企业单位会计核算中按月编制“财务费用明细表”,财务费用调查指标可以直接根据2007年各月“财务费用明细表”汇总填报。其

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载