如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

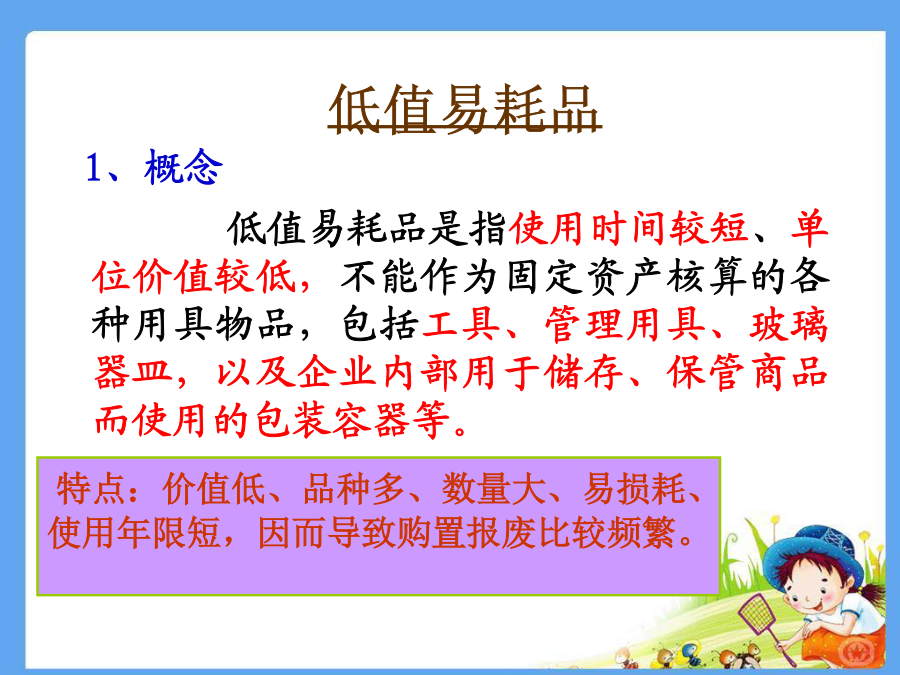

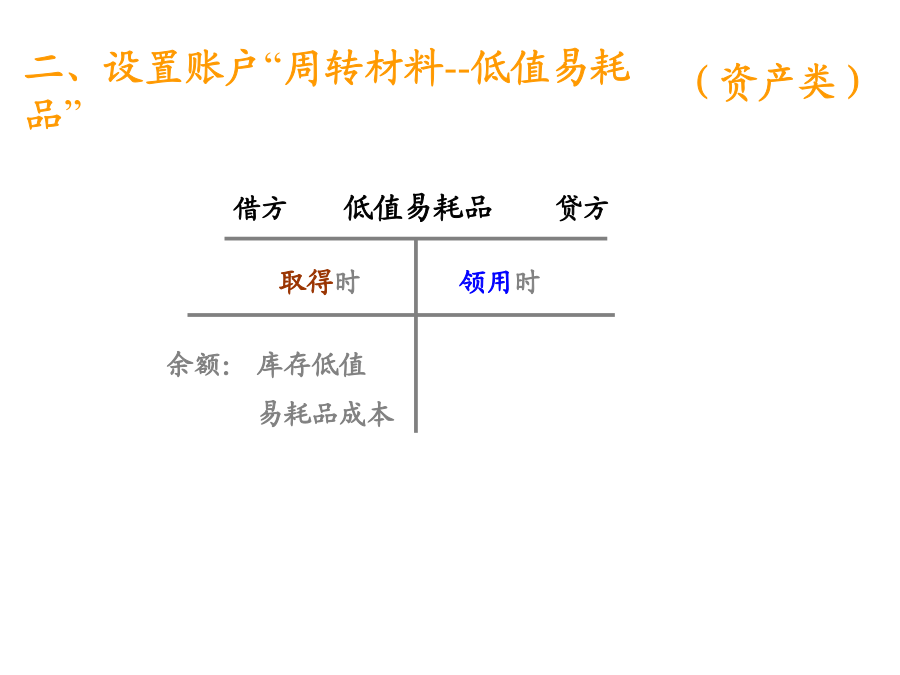

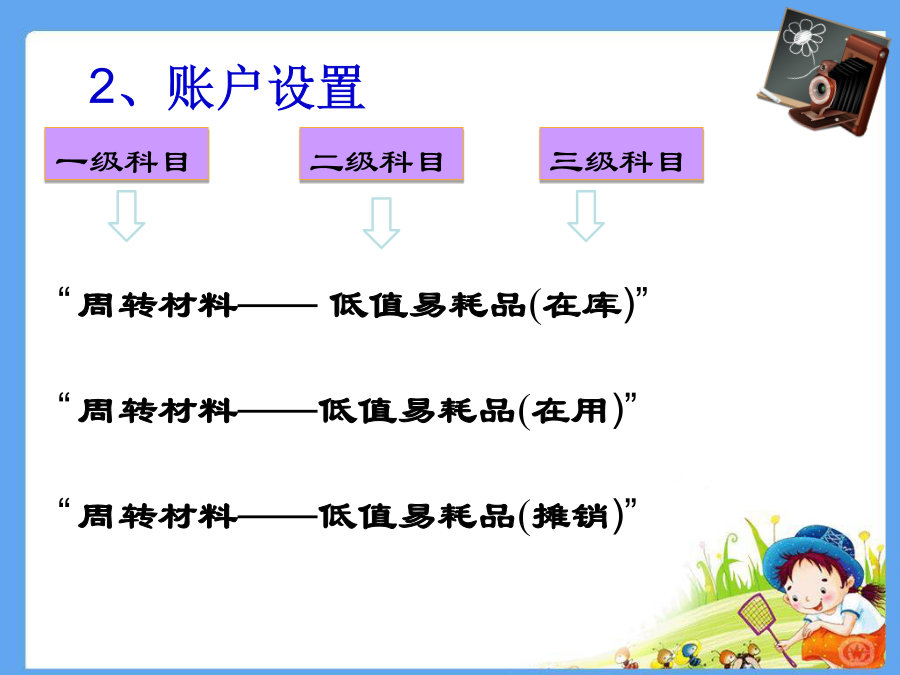

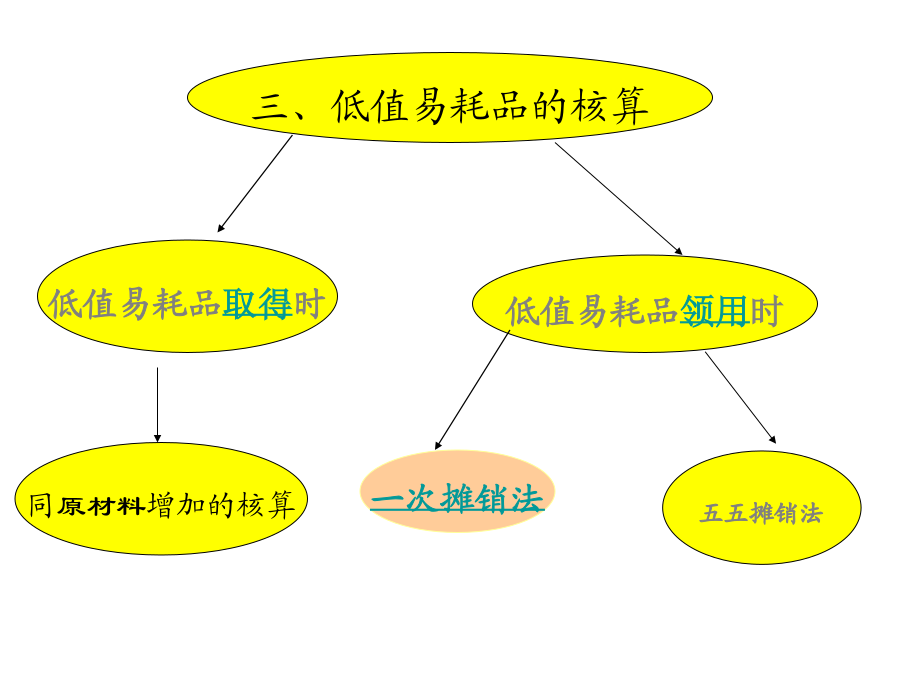

周转材料---低值易耗品低值易耗品二、设置账户“周转材料--低值易耗品”2、账户设置 “周转材料——低值易耗品(在库)” “周转材料——低值易耗品(在用)” “周转材料——低值易耗品(摊销)” 一次摊销法核算程序: (1)领用时摊销全部: 借:制造费用/管理费用/销售费用 贷:周转材料—低值易耗品 (2)报废时(有残值) 借:原材料 贷:制造费用/管理费用/销售费用 五五摊销法核算程序: (1)领用时: 借:周转材料—低值易耗品(在用) 贷:周转材料—低值易耗品(在库) 同时摊销一半: 借:制造费用\管理费用\销售费用 贷:周转材料—低值易耗品(摊销) (2)报废时摊销其价值的另一半: 借:制造费用\管理费用\销售费用 贷:周转材料—低值易耗品(摊销) (3)回收残料时(若没残值,则不需要做此会计分录) 借:原材料 贷:制造费用\管理费用\销售费用 (4)转销报废低值易耗品时: 借:周转材料—低值易耗品(摊销) 贷:周转材料—低值易耗品(在用)例4-286月5日,东方公司生产车间领用劳动保护用品一批,实际成本600元。 借:制造费用600 贷:周转材料—低值易耗品600例4-296月10日,东方公司生产车间领用保管商品使用的包装容器一批,实际成本10000元,采用五五摊销法进行摊销。 (2)报废时,摊销另一半 借:制造费用5000 贷:周转材料—低值易耗品(摊销)50001、请判断下列哪些是属于低值易耗品的特点() A、价值较低B、使用期限较短 C、容易损耗D、价值高3、一般来说,下列物品属于企业的低值易耗品的有() A、工具B、管理用具 C、房屋建筑物D、玻璃器皿5.某公司关于包装物发生如下经济业务,作出会计分录 (1)购进一批用于灌装葡萄酒的玻璃瓶,增值税专用发票注明价款56000元,增值税9520元,运杂费1200元,款项全部用银行存款支付,玻璃瓶已验收入库。 (2)因销售商品领用不单独计价的玻璃瓶一批,其实际成本为4500元。

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载