如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

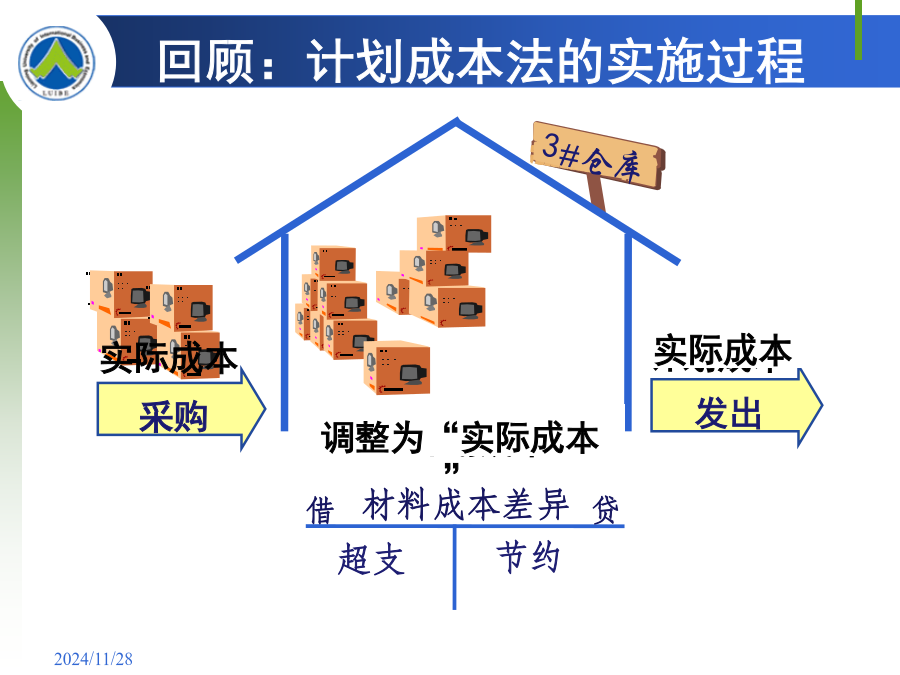

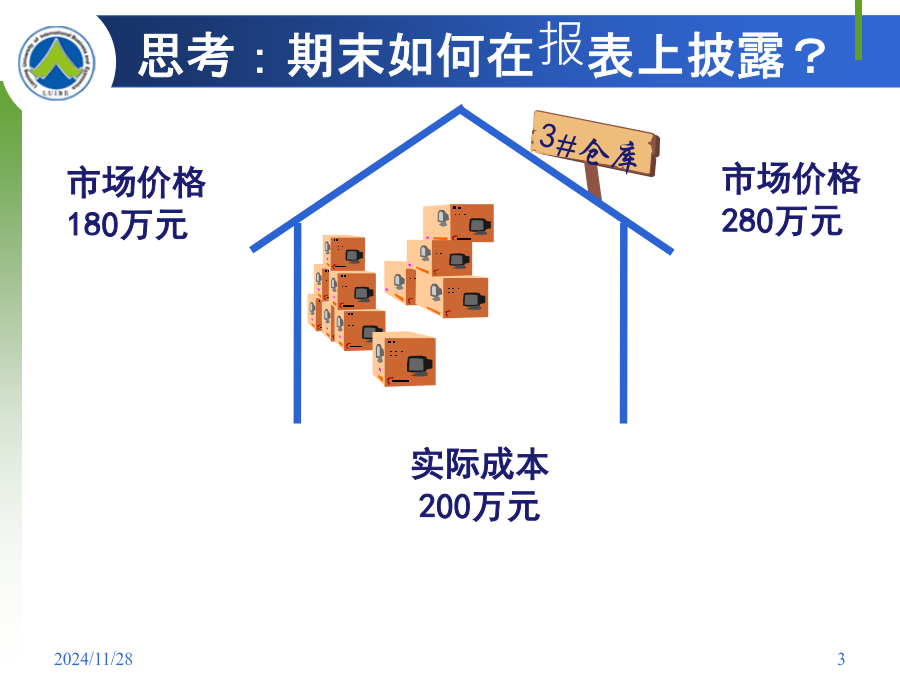

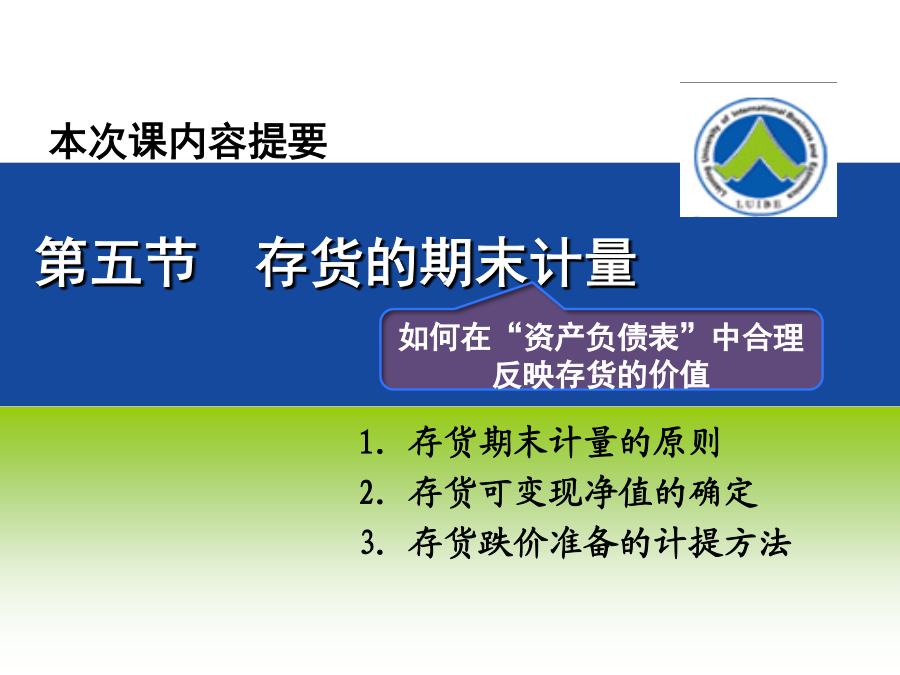

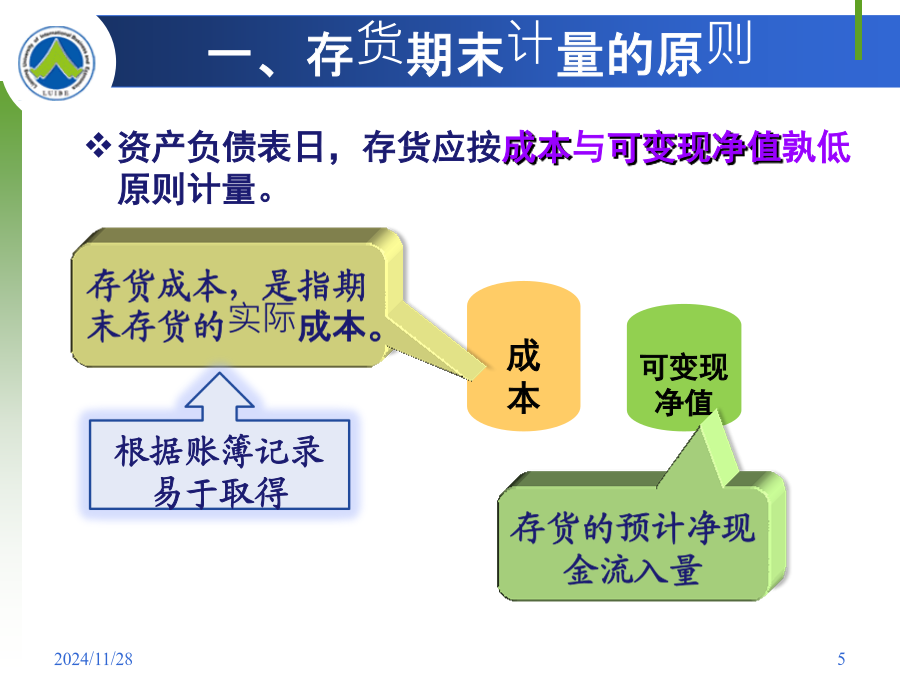

主讲人:会计系初国清副教授2024/11/282024/11/28第五节存货的期末计量一、存货期末计量的原则北方公司持有的A材料专门用于生产甲产品。案例分析1(续)结论二、存货可变现净值的确定(二)持有以备生产的存货案例分析2“产成品”和“原材料”的价值关系结论存货可变现净值计算应考虑的因素小结存货发生减值怎么处理?18存货跌价准备确认的条件2021222324252627282930作业(3)从外埠采购甲材料180千克,结算凭证到达并办理付款手续。付款总额为5162.8元,其中货款额5031元(其中价款4300元,增值税731元);进货运费96.8元(其中准予扣除的进项税6.8元);装卸费35元。但材料未到。 (4)本月购进的甲材料300千克已经验收入库,月末时结算凭证仍未到。先按计划成本入账,下月初用红字冲回。 (5)根据本月发料凭证汇总表,共计发出材料960千克,计划成本24000元。其中:直接用于产品生产600千克,计划成本15000元;用于车间一般耗用300千克,计划成本7500元;用于管理部门耗用40千克,计划成本1000元;用于产品销售方面的消耗20千克,计划成本500元。 要求: (1)根据所给的资料,作出相应的会计处理。 (2)按本月材料成本差异率,计算分摊本月发出材料负担的成本差异,将发出材料的计划成本调整为实际成本。 (1)材料实际成本=12000+75=12075(元) 材料计划成本=480×25=12000(元) 借:材料采购(实际成本)12075 应交税费——增(进)2040 贷:银行存款14040 库存现金75 同时,借:原材料(计划成本)12000 材料成本差异75 贷:材料采购(实际成本)12075 (2) 借:原材料(计划成本)3300 贷:材料采购(实际成本)3270 材料成本差异30 (3)材料实际成本=4300+()+35=4425(元) 材料进项税额=731+6.8=737.8(元) 借:材料采购(实际成本)4425 应交税费——增(进)737.8 贷:银行存款5162.8 (4)材料计划成本=300×25=7500(元) 本月末:借:原材料7500 贷:应付账款7500 下月初红字冲减 (4) 借:生产成本15000 制造费用7500 管理费用1000 销售费用500 贷:原材料(计划成本)24000 (5)本月材料成本差异率=(-345-30+75)/(14700+12000+3300)×100%=-1% 借:生产成本(15000×1%)150 制造费用(7500×1%)75 管理费用(1000×1%)10 销售费用(500×1%)5 贷:材料成本差异(2400×1%)240 期末,结存材料的实际成本大华股份有限公司(系上市公司),为增值税一般纳税企业,2007年12月31日,大华股份有限公司期末存货有关资料如下: 2007年12月31日,A产品市场售价为每件1.2万元,预计销售税费为每件0.1万元。B产品市场售价为每件1.6万元,预计销售税费为每件0.15万元。甲材料的市场售价为0.15万元/公斤。现有甲材料可用于生产350件B产品,用甲材料加工成B产品的进一步加工成本为0.2万元/件。 2006年12月31日A、B产品存货跌价准备账户余额分别为40万元和100万元,2007年销售A、B产品分别结转存货跌价准备20万元和60万元。 要求:计算2007年12月31日的存货跌价准备,并编会计分录。(1)A产品: A产品可变现净值=1400×(1.2-0.1)=1540(万元) 可变现净值低于其成本2100万元,所以,A产品应计提跌价准备。 应计提跌价准备=(2100-1540)-(40-20)=540(万元) (2)B产品: B产品的可变现净值=5000×(1.6-0.15)=7250(万元) 可变现净值高于成本4000万元,所以本期不再计提跌价准备。 同时将已有的存货跌价准备余额转回。 转回的金额=100-60=40(万元)(3)甲材料: 用甲材料加工成B产品的成本=400+350×0.2=470(万元) B产品的可变现净值=350×(1.6-0.15)=507.5(万元) 由于用甲材料加工成B产品的可变现净值高于成本,所以无需对甲材料计提存货跌价准备。 会计分录: 借:资产减值损失540 贷:存货跌价准备——A产品540 借:存货跌价准备40 贷:资产减值损失——B产品40作业:甲公司对存货采用单项计提存货跌价准备,2007年年末关于计提存货跌价准备的资料如下: (1)库存A商品,账面余额为400万元,因市场价格下降的原因已计提存货跌价准备20万元。现市场价格已回升,预计售价为450万元,预计销售费用和相关税金为20万元。 (2)库存B商品,账面余额为600万元,未

YY****。。

实名认证

实名认证

内容提供者

内容提供者

最近下载