如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

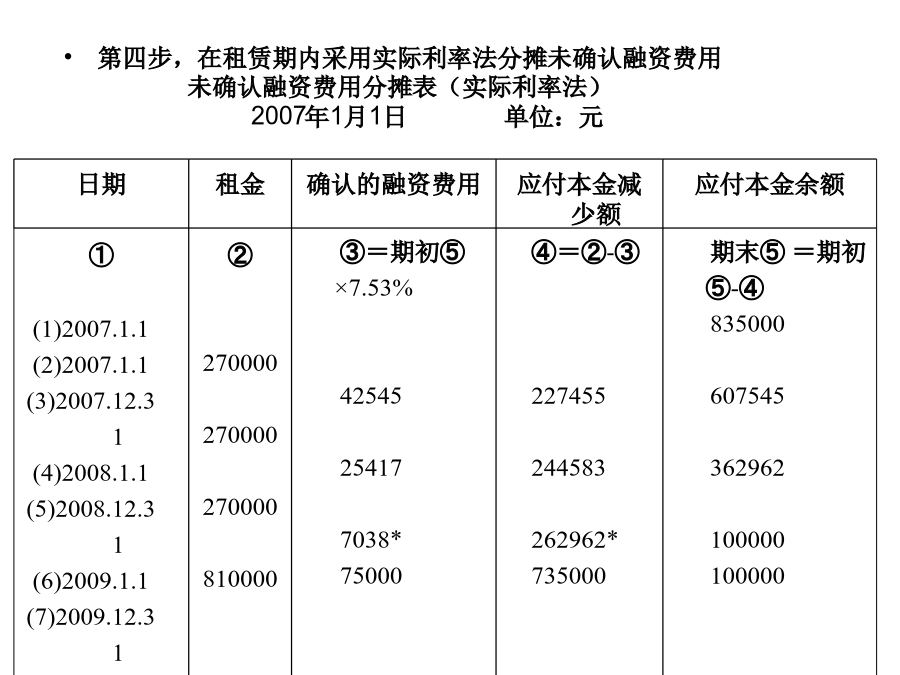

租赁小练习3:承租人大亚公司:(1)确定最低租赁付款额最低租赁付款额=租赁期内承租人应支付的款项+由承租人或与其有关的第三方担保的资产余值=200000×3+50000=650000(元)(2)确定出租人租赁内含利率200000×(P/A,r,3)+(50000+30000十20000)×(P/F,r,3)=550000+15000=565000令r=10%%,200000×(P/A,10%,3)+100000×(P/F,10%,3)=572502(元)r=11%,200000X(P/A,11%,3)+100000×(P/F,11%,3)=561862(元)r=10%+[((572502—565000)/(572502—561862)]×1%=10.7018%(3)确定租入资产的入账价值最低租赁付款额现值=200000×(P/A,10.7018%,3)十50000×(P/F,10.7018%,3)=528145(元)最低租赁付款额的现值528145元低于公允价值550000元,因此,租赁资产的入账价值为528145元+20000元=548145(元)综合练习:承租人(东升公司)的会计处理第一步,判断租赁类型。最低租赁付款额的现值848910元(计算过程见后)大于租赁资产公允价值的90%即751500元(835000元×90%),符合第4条判断标准,所以这项租赁应当认定为融资租赁。第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值。本例承租人不知悉出租人的租赁内含利率,应选择租赁合同规定的利率6%作为折现率。最低租赁付款额=各期租金之和+承租人担保的资产余值=270000×3+100000=810000+100000=910000(元)计算现值的过程如下:每年租金270000元,第二年、第三年的年金现值=270000×PA(2,6%)第一年租金(年初支付)的现值=270000元担保余值100000元的复利现值=100000×PV(3,6%)查表得知:PA(2,6%)=1.833PV(3,6%)=0.840现值合计=270000×(1.833+1)+100000×0.840=764910+84000=848910(元)>835000元根据孰低原则,租赁资产的入账价值应为835000元。第三步,计算未确认融资费用。未确认融资费用=最低租赁付款额-租赁开始日租赁资产的入账价值=910000-835000=75000(元)第四步,确定融资费用分摊率。由于租赁资产入账价值为其公允价值,因此应重新计算融资费用分摊率。租赁开始日最低租赁付款额的现值=租赁开始日租赁资产原账面价值可以得出:270000×(P/A,2,r)+270000+100000×(P/V,3,r)=835000可在多次测试的基础上,用插值法计算融资费用分摊率。当r=7%时270000×(1.808+1)+100000×0.816=758160+81600=839760(元)>835000元当r=8%时270000×(1.783+1)+100000×0.794=751410+79400=830810(元)<835000元因此,7%<r<8%。用插值法计算如下:(839760-835000)/(839760-830810)=(7%-r)/(7%-8%)r=(7%+4760×1%/8950)×100%=7.53%即,融资费用分摊率为7.53%。第四步,在租赁期内采用实际利率法分摊未确认融资费用未确认融资费用分摊表(实际利率法)2007年1月1日单位:元第五步,在折旧期内采用年数总和法计提融资租入固定资产折旧融资租入固定资产折旧计算表(年数总和法)2007年1月1日单位:元第六步,会计分录。(1)2007年1月1日借:固定资产——融资租入固定资产835000未确认融资费用75000贷:长期应付款——应付融资租赁款910000(2)2007年1月1日支付第一年的租金借:长期应付款——应付融资租赁款270000贷:银行存款270000(3)2007年12月31日支付该生产线的保险费、维护费借:制造费用10000贷:银行存款10000(4)2007年12月31日确认本年应分摊的融资费用借:财务费用42545贷:未确认融资费用42545(5)2007年12月31日计提本年折旧借:制造费用——折旧费367500贷:累计折旧367500(6)2008年1月1日支付第二年的租金借:长期应付款——应付融资租赁款270000贷:银行存款270000(7)2008年12月31日支付该生产线的保险费、维护费借:制造费用10000贷:银行存款10000(8)2008年12月31日确认本年应分摊的融资费用借:财务费用25417贷:未确认融资费用25417(9)2008年12月31日计提本年折旧

yy****24

实名认证

实名认证

内容提供者

内容提供者

最近下载

一种胃肠道超声检查助显剂及其制备方法.pdf

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

论《离骚》诠释史中的“香草”意蕴.docx