如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

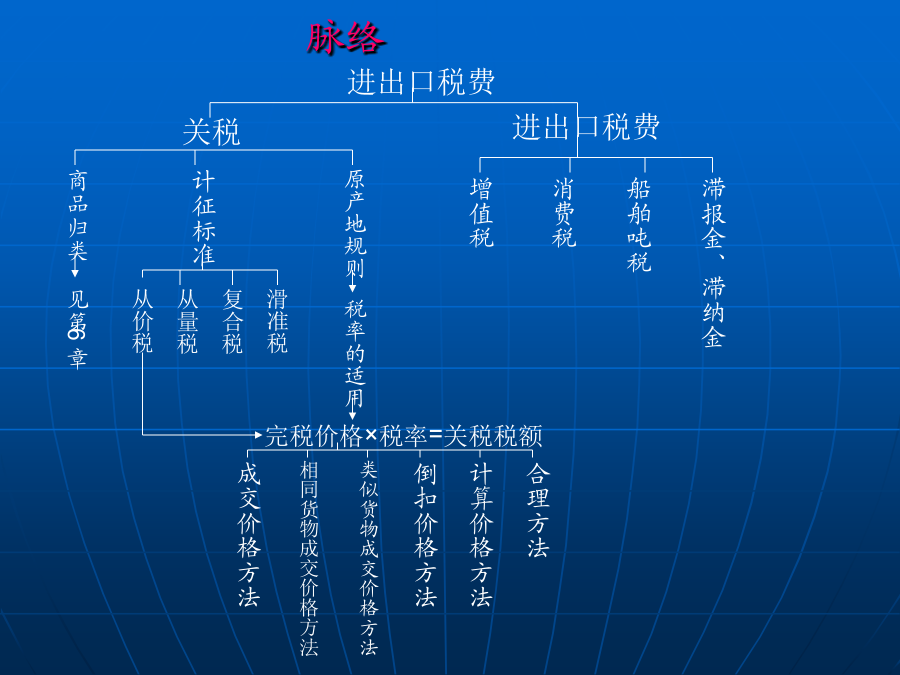

第八章海关关税制度引言 从2006年1月1日起,我国将根据加入世界贸易组织的关税减让承诺, 进一步降低100多个税目的进口关税,涉及植物油、化工原料、汽车及汽 车零部件等产品。 据国务院关税税则委员会办公室介绍,由于此前我国已经履行了绝大 部分降税义务,因此,2006年税率下降的幅度和税目数均明显减少2005 年我国降低了900个税目的进口关税),对关税总水平影响不大。2006年 的关税总水平仍为9.9%。其中,农产品平均税率为15.2%,工业品平均税 率为9.0%。同时,2006年我国将继续对小麦、玉米等7种农产品和磷酸二 铵等3种化肥实行关税配额管理,取消豆油、棕榈油、菜籽油3种农产品的 关税配额,对关税配额外进口一定数量的棉花继续实行滑准税;对冻鸡、 啤酒、胶卷、摄像机等55种商品继续实行从量税、复合税,并根据进口平 均价格的变化适当调整部分从量税税率;对200多项进口商品实行暂定税率。 在出口关税方面,从2006年1月1日起,我国将停止征收纺织品的出口关税, 并对60多项出口商品实行暂定税率。2006年,将对部分税目进行调整,调整后 税目总数将由2005年的7550个增加到7605个。 进出口税费:指在进出口环节中由海关依法征收的关税、消费税、增值税等税费。 注意:船舶吨税也由海关代征,但目前不属于进出口环节由海关依法征收的税费。 进出口税费征收的法律依据:《海关法》、《关税条例》以及其他有关法律行政法规。多选题(2006年考题) 下列属进出口环节由海关依法征收的税费是() A.关税 B.消费税 C.进口车辆购置附加费 D.船舶吨税 答案:AB 一、关税概述 (一)关税的概念和特征 是海关代表国家,按照国家制定的法律、法规、关税政策和进出口税则,对国家准许进出境的货物、物品所课征的一种流转税。 关税的征收主体是国家,征收部门是海关,征收的对象是进出境的货物、物品。关税的特征: 从征收对象看,关税的对象是进出境货物和物品。境指关境而非国境。 从关税性质看,关税具有较强的涉外性。 从关税作用看,关税兼具财政作用、保护作用和调节作用。(二)关税的分类 1、按照征收的对象可分为进口关税、出口关税 (1)进口关税 指外国商品进入一国关境时或者从自由港、出口加工区、保税仓库进入国内市场时,由海关根据海关税则对本国进口商所征的一种关税。分为正税和附加税。 从征税的主次程度来,进口关税可分为:进口正税和进口附加税 ①进口正税:是按海关税则法定进口税率征收的进口税。 ②进口附加税:是对进口货物除征收正税之外另外征收的进口税。 包括:反倾销税、反补贴税、特别关税(报复性关税)等。 (2)出口关税 出口关税是以出境货物和物品为征税对象。 我国在06年要征收出口关税的商品:鳗鱼苗、铅矿砂、锌矿砂等90个税目等。 2、按照关税征收标准可分为从价税、从量税、复合税和滑准税 种类:①从价税:以货物的价格作为计税标准。 从价税应征税额=货物的完税价格×从价税税率 ②从量税:以货物的计量单位作为计税标准(例如重量、数量)。 从量税应征税额=货物计量单位总额×从量税税率 采用此税率的有:原油、啤酒、胶卷、冻鸡 目前我国不实行从量计税的进口商品是() A.冻乌鸡 B.鲜啤酒 C.未梳原棉 D.盘装胶卷答案:C③复合税:一个税目中的商品同时使用从价、从量两种,按两种税率合 并计征。 复合税应征税额=从价部分的关税额+从量部分的关税额 =货物的完税价格×从价税税率+货物计量单位总额×从量税税率 采用此税率的有:录像机、放像机、摄像机、非家用型摄录一体机、部分数字照相机等。 ④滑准税是对同一税号的商品按不同价格段制定不同的税率,使征税后的价格差距趋缓,在不同的价格段,高价商品的税率较低,低价商品的税率较高。为了在价格段界限上按不同税率计算得到相等的税额,各价格段应交替使用不同的计税依据。滑准税的特点是可保持实行滑准税商品的国内市场价格的相对稳定,不受国际市场价格波动的影响。 我国目前对关税配额外进口一定数量的棉花、新闻纸实行滑准税。3、按照征税性质分普通关税、优惠关税和差别关税 (1)普通关税 (2)优惠关税 互惠关税 特惠税 最惠国待遇 是关贸总协定的缔约国中,一缔约国对进口或出口其他国家的货物所给予的利益、优惠、特权或豁免,应当无条件的同样给予进口或出口所有缔约国的货物。 普遍优惠制 普惠制是普遍优惠制的简称,是发达国家给予发展中国家出口的制成品和半制成品(包括某些初级产品)普遍的、非歧视的且非互惠的一种关税优惠制度。它是在最惠国税率的基础上进行减税和免税,按最惠国税率的一定百分比征收。 普遍性、非歧视性和非互惠性是普惠制的三项基本原则。(3)差别关税 对同一种进口商品,由于输出国家或生产国家不同,或输入情况不同,而适用不同的税率征收关税。 广义的差别关

书生****写意

实名认证

实名认证

内容提供者

内容提供者

最近下载