如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

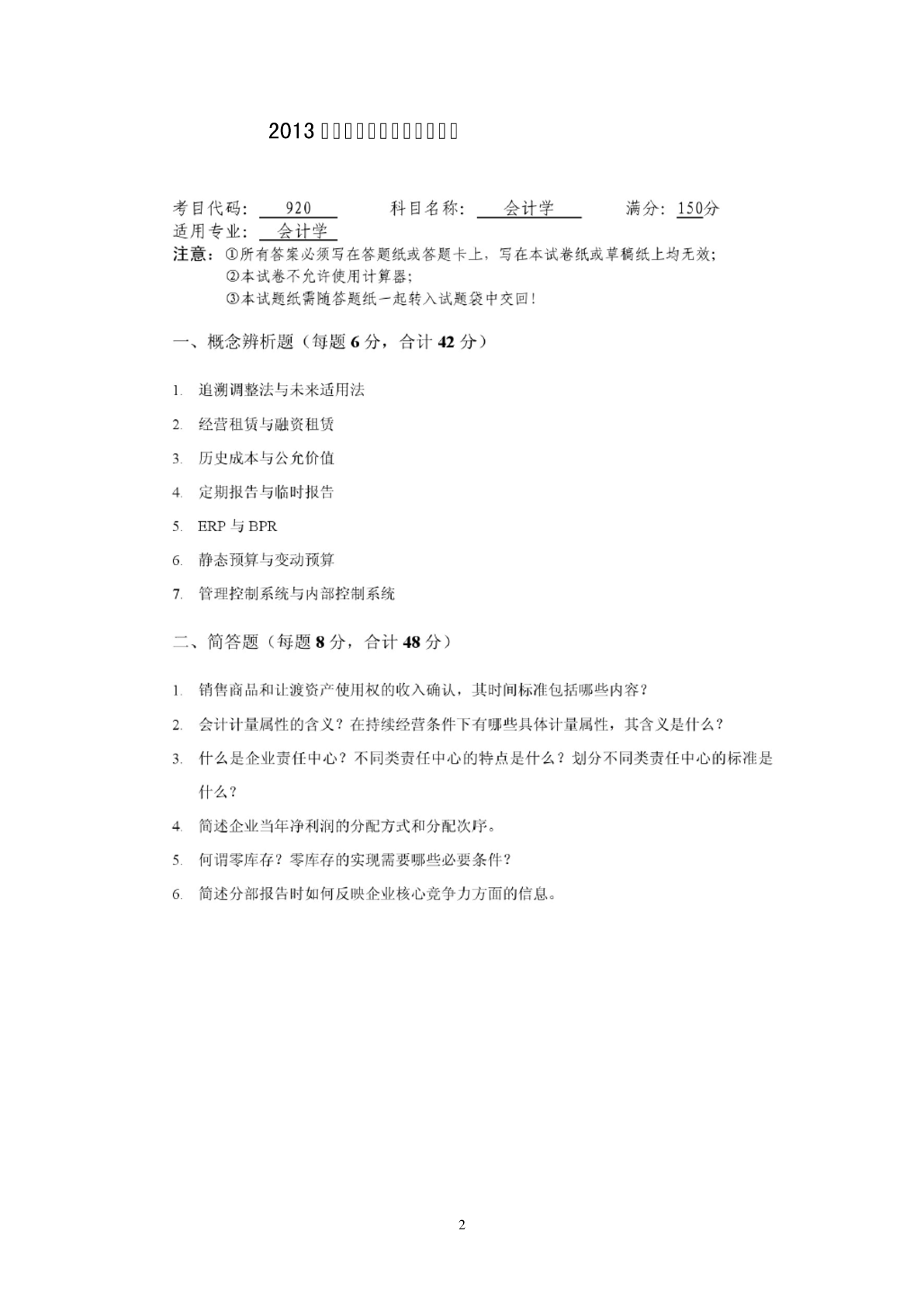

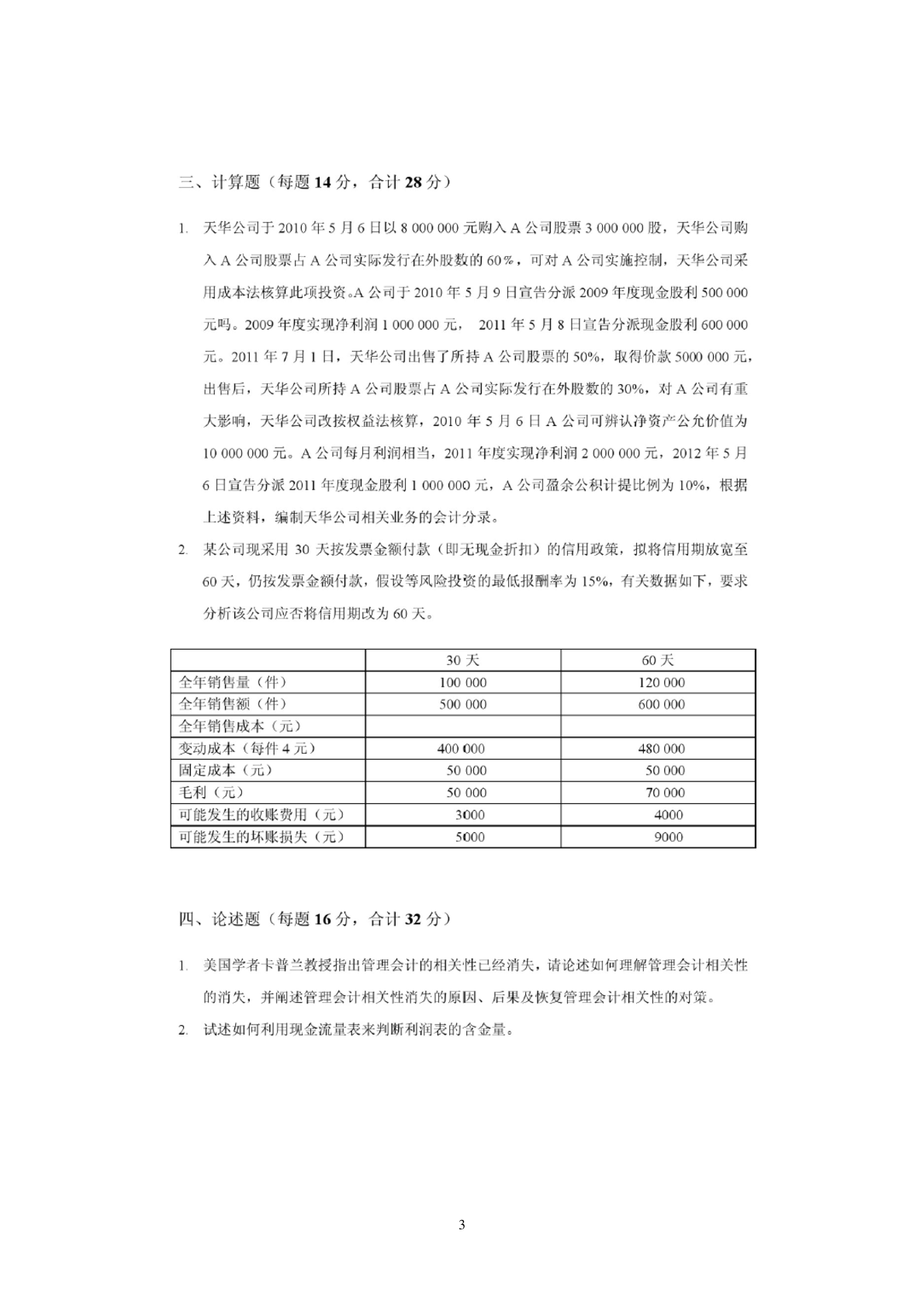

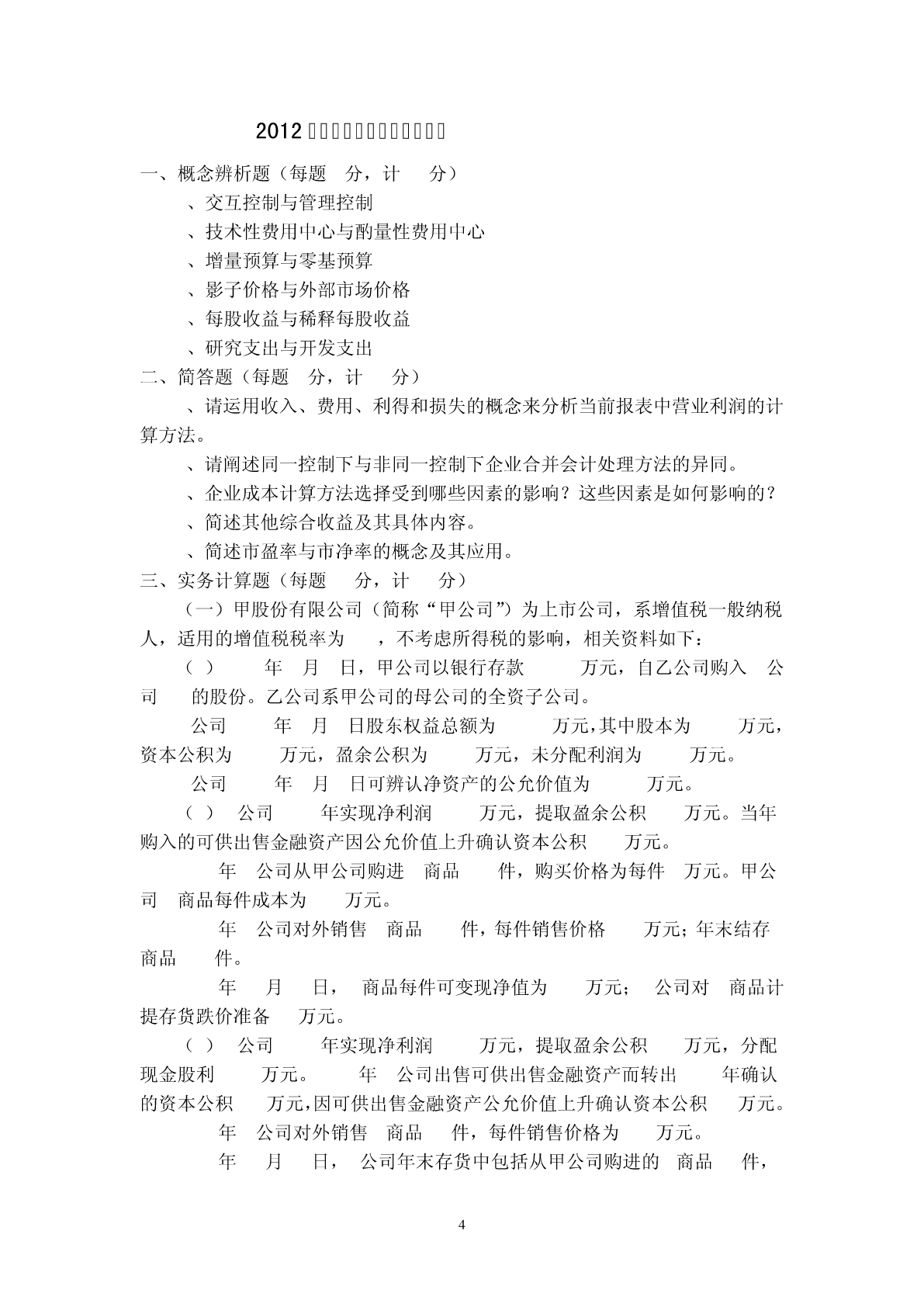

2015年南京大学会计学考研历年真题 会计学试题(2000-2013) 目录 2013年南京大学会计学考研真题.....................2 2012年南京大学会计学考研真题.....................4 2011年南京大学会计学考研真题.....................6 2010年南京大学会计学考研真题.....................8 2009年南京大学会计学考研真题....................13 2008年南京大学会计学考研真题....................15 2007年南京大学会计学考研真题....................19 2006年南京大学会计学考研真题....................21 2005年南京大学会计学考研真题....................22 2004年南京大学会计学考研真题....................24 2003年南京大学会计学考研真题....................26 1 2013年南京大学会计学考研真题 2 3 2012年南京大学会计学考研真题 一、概念辨析题(每题5分,计30分) 1、交互控制与管理控制 2、技术性费用中心与酌量性费用中心 3、增量预算与零基预算 4、影子价格与外部市场价格 5、每股收益与稀释每股收益 6、研究支出与开发支出 二、简答题(每题8分,计40分) 1、请运用收入、费用、利得和损失的概念来分析当前报表中营业利润的计 算方法。 2、请阐述同一控制下与非同一控制下企业合并会计处理方法的异同。 3、企业成本计算方法选择受到哪些因素的影响?这些因素是如何影响的? 4、简述其他综合收益及其具体内容。 5、简述市盈率与市净率的概念及其应用。 三、实务计算题(每题25分,计50分) (一)甲股份有限公司(简称“甲公司”)为上市公司,系增值税一般纳税 人,适用的增值税税率为17%,不考虑所得税的影响,相关资料如下: (1)20x7年1月1日,甲公司以银行存款11000万元,自乙公司购入W公 司80%的股份。乙公司系甲公司的母公司的全资子公司。 W公司20x7年1月1日股东权益总额为15000万元,其中股本为8000万元, 资本公积为3000万元,盈余公积为2600万元,未分配利润为1400万元。 W公司20x7年1月1日可辨认净资产的公允价值为17000万元。 (2)W公司20x7年实现净利润2500万元,提取盈余公积250万元。当年 购入的可供出售金融资产因公允价值上升确认资本公积300万元。 20x7年W公司从甲公司购进A商品400件,购买价格为每件2万元。甲公 司A商品每件成本为1.5万元。 20x7年W公司对外销售A商品300件,每件销售价格2.2万元;年末结存A 商品100件。 20x7年12月31日,A商品每件可变现净值为1.8万元;W公司对A商品计 提存货跌价准备20万元。 (3)W公司20x8年实现净利润3200万元,提取盈余公积320万元,分配 现金股利2000万元。20x8年W公司出售可供出售金融资产而转出20x7年确认 的资本公积120万元,因可供出售金融资产公允价值上升确认资本公积150万元。 20x8年W公司对外销售A商品20件,每件销售价格为1.8万元。 20x8年12月31日,W公司年末存货中包括从甲公司购进的A商品80件,A 4 商品每件可变现净值为1.4万元。A商品存货跌价准备的期末余额为48万元。 要求: (1)编制甲公司购入W公司80%股权的会计分录。 (2)编制甲公司20x7年度合并财务报表时与内部商品销售相关的抵销分 录。 (3)编制甲公司20x7年度合并财务报表时对W公司长期股权投资的调整分 录及相关的抵销分录。 (4)编制甲公司20x8年度合并财务报表时与内部商品销售相关的抵销分 录。 (5)编制甲公司20x8年度合并财务报表时对W公司长期股权投资的调整分 录及相关的抵销分录。 (二)资料:某制造厂生产甲、乙两种产品,有关资料如下: 1、甲乙两种产品2011年1月份的有关成本资料如下表所示,单位:万元。 产品名产量(万件)单位产品机器小直接材料单位成直接人工单位成 称时本本 甲10015040 乙20028030 2、该厂每月制造费用总额为50000万元,与制造费用相关的作业有4个, 有关资料如下表所示: 作业名称成本动因金额作业动因数 甲乙合计 质量检测检测次数400051520 订单处置生产订单份数4000301040 机器运转机器小时数400002008001000 设备调整准调整设备次数20006410 备 合计500

Ta的资源

2025年黑龙江大庆市三站中学七年级上学期1月期末数学考试模拟试题含解析

2025年贵州省都匀市第六中学七年级数学第一学期期中学业水平测试试题含解析

2025年湖南省衡阳县七年级上学期1月期末数学学业质量监测试题含解析

2025年重庆市江北区新区联盟七年级数学第一学期期中考试试题含解析

2025年辽宁省盘锦双台子区六校联考七年级上学期1月期末数学复习检测试题含解析

2025年湖南省涟源市数学七上期末学业水平测试模拟试题含解析

2025年湖南省涟源市七年级数学第一学期期中复习检测试题含解析

2025年湖北省武汉市汉阳区七年级数学第一学期期中联考模拟试题含解析

2025年海南省民族中学七年级数学第一学期期中质量跟踪监视模拟试题含解析

2025年河南省郑州师院附属外语中学七年级上学期1月期末数学质量跟踪监视模拟试题含解析

琰琬****买买

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

商务英语BEC考试高级阅读真题.docx

妈妈的礼物作文用户编辑原创.docx

商务英语BEC考试阅读辅导素材.docx

商务英语BEC考试网上报名流程.docx

2025年黑龙江省七台河市勃利县数学七上期末达标测试试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末综合测试试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末质量跟踪监视模拟试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末联考试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末检测模拟试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末经典试题含解析.docx