如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

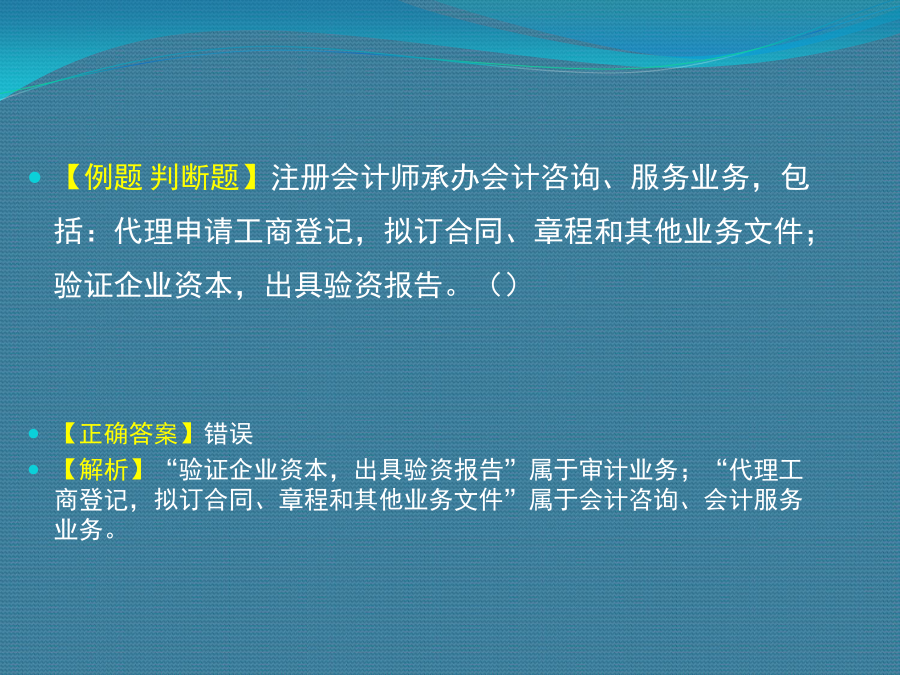

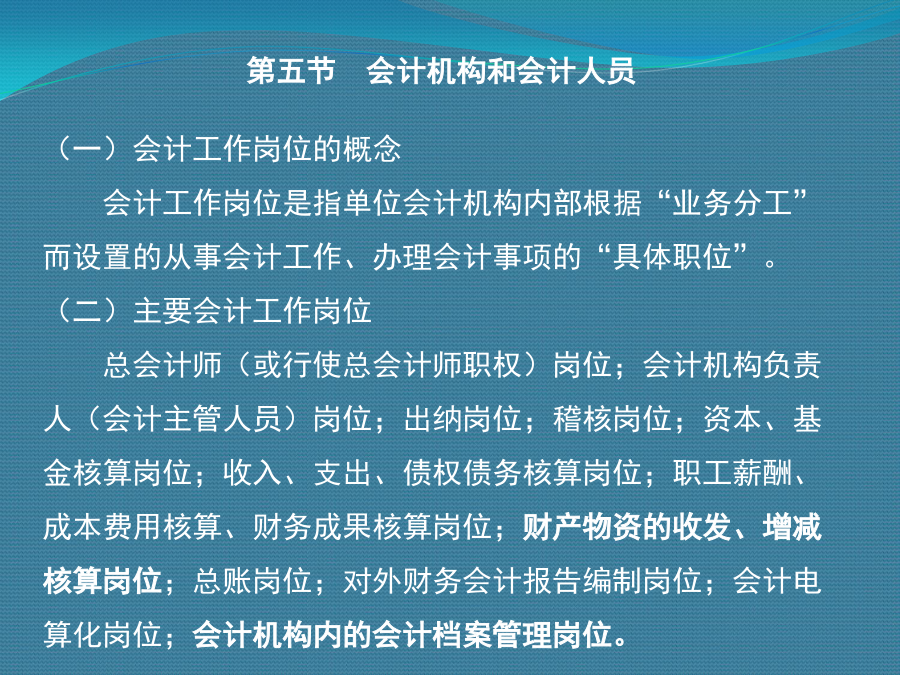

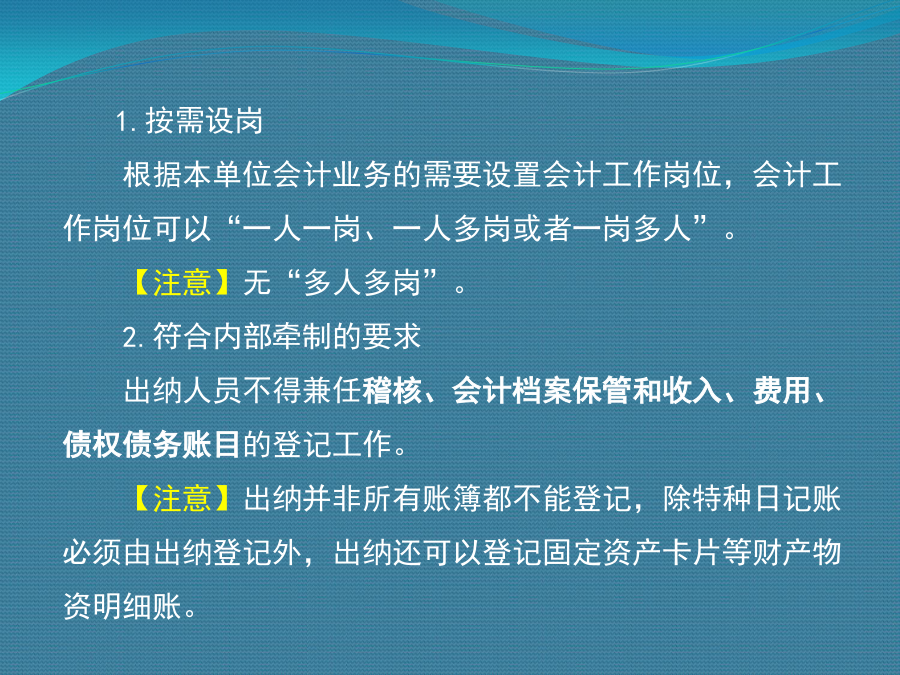

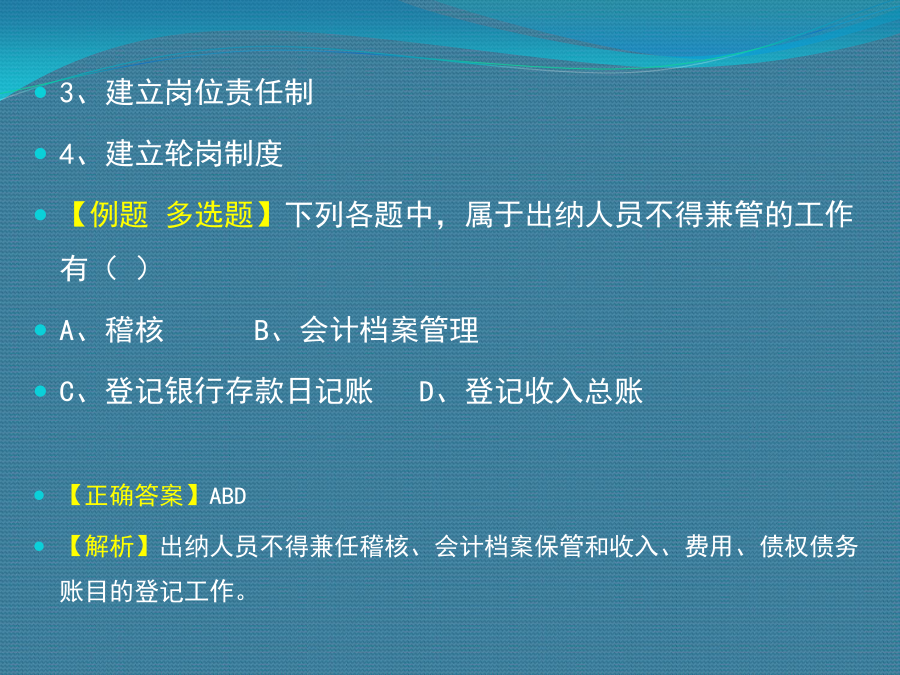

【例题判断题】注册会计师承办会计咨询、服务业务,包括:代理申请工商登记,拟订合同、章程和其他业务文件;验证企业资本,出具验资报告。() 【正确答案】错误 【解析】“验证企业资本,出具验资报告”属于审计业务;“代理工商登记,拟订合同、章程和其他业务文件”属于会计咨询、会计服务业务。 第五节会计机构和会计人员1.按需设岗根据本单位会计业务的需要设置会计工作岗位,会计工作岗位可以“一人一岗、一人多岗或者一岗多人”。【注意】无“多人多岗”。2.符合内部牵制的要求出纳人员不得兼任稽核、会计档案保管和收入、费用、债权债务账目的登记工作。【注意】出纳并非所有账簿都不能登记,除特种日记账必须由出纳登记外,出纳还可以登记固定资产卡片等财产物资明细账。3、建立岗位责任制 4、建立轮岗制度 【例题多选题】下列各题中,属于出纳人员不得兼管的工作有() A、稽核B、会计档案管理 C、登记银行存款日记账D、登记收入总账 【正确答案】ABD 【解析】出纳人员不得兼任稽核、会计档案保管和收入、费用、债权债务账目的登记工作。【例题多选题】2013年8月,公司负责存货明细账登记的会计张某因公外派,财务经理指定由出纳兼任张某的工作,并办理交接手续,这是否符合规定,一下正确的是() A、不符合规定,设置会计工作岗位的基本原则是一人一岗 B、不符合规定,出纳人员不得兼任账目登记工作 C、符合规定,是遏制会计工作岗位在符合内部牵制制度下可以一人多岗 D、符合规定,出纳人员可以负责存货明细账的登记工作 【正确答案】CD 【解析】设置会计工作岗位在符合内部牵制制度下可以一人多岗,出纳人员可以负责存货明细账的登记工作 二、会计工作交接——原则:交接清楚,分清责任,谁的责任谁承担(★★★)【大纲要求】掌握(一)交接的范围——换人来做1.会计人员“工作调动或者因故离职”,应与接管人员办理会计工作交接手续。2.会计人员“临时离职或因病暂时不能工作”“且”“需要接替或代理”的,会计机构负责人(会计主管人员)或单位负责人必须指定专人接替或者代理,并办理会计工作交接手续。3.临时离职或因病不能工作的会计人员“恢复工作”时,应当与接替或代理人员办理交接手续。4.移交人员因病或其他特殊原因不能亲自办理移交手续的,经单位负责人批准,可由移交人委托他人代办交接,但“委托人”应当对所移交的会计凭证、会计账簿、财务会计报告和其他会计资料的真实性、完整性承担法律责任。【注意】没有办清工作交接手续的,不得调动或者离职。【例题·判断题】会计人员临时离职或因病不能工作,会计机构负责人(会计主管人员)或单位负责人必须指定有关人员接替或者代理,并办理会计工作交接手续。() 【正确答案】×【答案解析】会计人员“临时离职或因病暂时不能工作”且“需要接替或代理”的,会计机构负责人(会计主管人员)或单位负责人必须指定专人接替或者代理,并办理会计工作交接手续。(二)交接程序1.提出交接申请(1)会计人员在向单位或者有关部门提出调动工作或者离职申请时,应当“同时”向会计机构提出会计交接申请,以便会计机构早作准备,安排其他会计人员接替工作。(2)单位或者有关部门在批准其申请“前”,应当“主动”与本单位的会计机构负责人沟通,了解该会计人员是否申请办理交接手续,以及会计机构的意见等。2.办理移交手续前的准备工作(1)对“已经受理”的经济业务尚未填制会计凭证的,应当填制完毕。(2)尚未登记的账目应当登记完毕,结出余额,并在“最后一笔余额后”加盖经办人员印章。(3)整理好应该移交的各项资料,对未了事项和遗留问题要写出书面说明材料。(4)编制移交清册。(5)会计机构负责人(会计主管人员)移交时,还应将全部财务会计工作、重大财务收支问题和会计人员的情况等,向接替人员介绍清楚。3.移交点收——接管人员应认真按照移交清册逐项点收。(1)现金要根据会计账簿记录余额进行当面点交,不得短缺。如有不一致或“白条抵库”现象,“移交人员”应在规定期限内负责查清处理。(2)有价证券的数量要与会计账簿记录一致。有价证券面额与发行价不一致时,按照“会计账簿余额”交接。(3)所有会计资料必须完整无缺。如有短缺,必须查明原因,并在移交清册中加以说明,由“移交人”负责。 (4)银行存款账户余额要与银行对账单核对一致,如有未达账项,应编制银行存款余额调节表调节相符;各种财产物资和债权债务的明细账户余额要与总账有关账户的余额核对相符;对重要实物要实地盘点;对余额较大的往来账户要与往来单位、个人核对。(5)移交人员经管的票据、印章及其他会计用品等,也必须交接清楚。(6)实行电算化的单位,交接双方应将有关电子数据在“计算机”上进行实际操作,确认有关数据正确无误后,方可交接。三种会同监交的情况:(1)所属单位负责人不能监交(2)所属单位负责人不能及时监交(3)不宜由

Ta的资源

2025年黑龙江大庆市三站中学七年级数学第一学期期中达标检测试题含解析

2025年重庆市江北区新区联盟七年级数学上学期期末综合测试试题含解析

2025年湖南省衡阳县七年级上学期1月期末数学复习检测试题含解析

2025年湖南省永州零冷两区七校联考七年级数学上学期期末监测试题含解析

2025年辽宁省大连市中学山区七年级数学第一学期期中检测试题含解析

2025年辽宁省盘锦双台子区六校联考七年级上学期1月期末数学经典模拟试题含解析

2025年海南省民族中学七年级数学第一学期期中统考试题含解析

2025年浙江省湖州市七年级数学第一学期期中联考试题含解析

2025年甘肃省张掖市临泽二中学、三中学、四中学七年级数学上学期期末统考试题含解析

2025年湖北省黄冈市浠水县七年级数学上学期期末复习检测试题含解析

茂学****23

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

商务英语BEC考试高级阅读真题.docx

妈妈的礼物作文用户编辑原创.docx

商务英语BEC考试阅读辅导素材.docx

商务英语BEC考试网上报名流程.docx

2025年黑龙江省七台河市勃利县数学七上期末达标测试试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末综合测试试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末质量跟踪监视模拟试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末联考试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末检测模拟试题含解析.docx

2025年黑龙江省七台河市勃利县数学七上期末经典试题含解析.docx